2020年注册会计师备考已经开始了,大家都在按照计划认真备考吗?233网校学霸君给大家准备了2020年注册会计师《税法》知识点,一起来看看吧!

2020年注册会计师《税法》知识点:增值税应纳税额的计算(二)

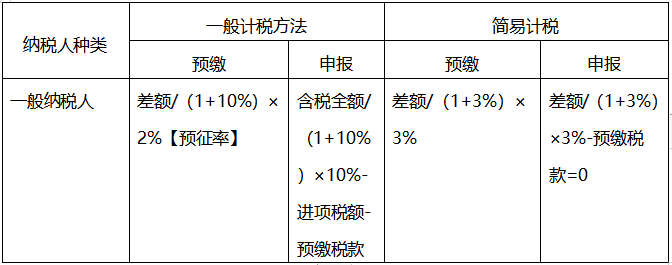

知识点二 纳税人跨县(市、区)提供建筑服务增值税征收管理

★“跨”的含义:在机构所在地以外的地方

★在服务发生地预缴税款,向机构所在地申报纳税

★差额=全部价款和价外费用-支付的分包款;该差额若为负数,可以留抵

★小规模纳税人的计算公式和简易计税的计算公式一模一样。除了,小规模纳税人月销售额不超过十万元时:当期无须预缴税款。

★纳税人超过6个月没有预缴税款的,由机构所在地主管国税机关按照《税收征管法》及相关规定进行处理。*(跑得了和尚跑不了庙)

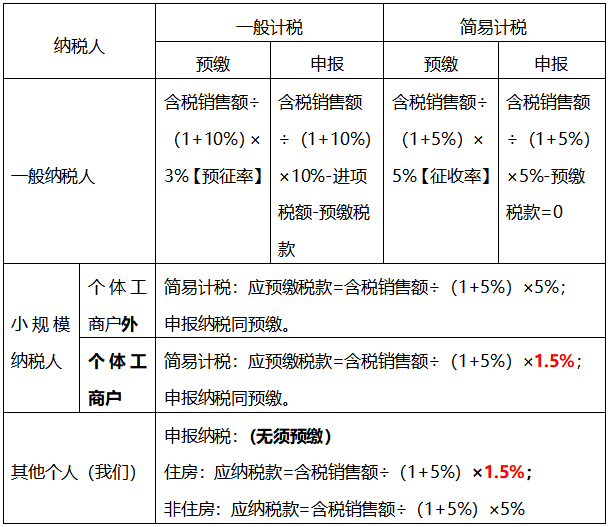

知识点三 纳税人提供不动产经营租赁服务增值税征收管理

★纳税人提供道路通行服务不适用本管理办法

精选例题:

【例·计算题】机构所在地在A市的甲企业是增值税一般纳税人,2018年6月在A市取得含税咨询收入318000元,发生的进项税额12000元,将位于B市的一处办公用房(系2016年4月30日前取得)出租,收取含税月租金52500元,甲企业出租房屋选择简易计税方法,计算甲企业在A、B两市应缴纳的增值税。

甲企业应在B市预缴出租办公用房的增值税=52500÷(1+5%)×5%=2500(元)

甲企业在A市缴纳的增值税=318000÷(1+6%)×6%-12000+52500÷(1+5%)×5%-2500=6000(元)

【例·计算题】机构所在地在A市的甲企业是增值税一般纳税人,2018年6月在A市取得含税咨询收入318000元,发生的进项税额12000元,将位于B市的一处办公用房(系2016年5月1日后取得)出租,收取含税租金55000元,计算甲企业在A、B两市应缴纳的增值税。

甲企业应在B市预缴出租办公用房的税款=55000÷(1+10%)×3%【预征率】=1500(元)

甲企业在A市缴纳的增值税=318000÷(1+6%)×6%-12000+55000÷(1+10%)×10%-1500=9500(元)

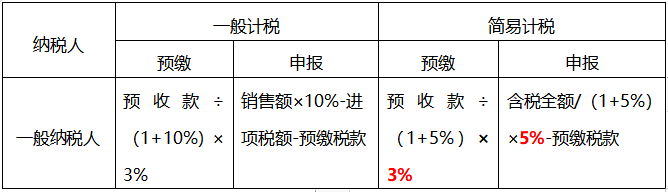

知识点四 房地产开发企业(一般纳税人)销售自行开发的房地产项目增值税征收管理

★销售额=(全部价款和价外费用-当期允许扣除的土地价款)÷(1+10%)

其中:当期允许扣除的土地价款=(当期销售房地产项目建筑面积÷房地产项目可供销售建筑面积)×支付的土地价款

点击进入课后练习:注册会计师考试[模拟试题]、[历年真题]、[章节试题]多种免费试题在线测试,各科真题试卷实战演练。

| 点击注册 >>领取注册会计师新人礼包(购课优惠券+精讲班视频+考试真题)>> |

热点关注

注会刷题太费脑?听完老师讲讲考点和答题技巧,你会豁然开朗!刘胜花老师重磅回归,带你读薄教材,解决会计难题!【2020年零基础入门新课抢先试听>>】