增值税作为税法中的“18税之王”,在考试的各大题型中均有所考查,平均考试分值为27分,属于重点章节,增值税考点多且繁杂。且在综合题考查中跨税种关联性考查也越来越常见。因此考试难度较大。尽管本章难度较大,但是考生朋友要坚定信心,不要有畏难情绪,跟着黄桂兰老师的图解举例法,拒绝枯燥备考,增值税的学习一样很有趣!

作为税法中的重要章节,根据近年减税降费政策的实施,增值税税率和优惠政策每年均有所调整。2022年税法第二章作为教材变动较大的章节,考生在学习中要着重注意新增考点,及时将过期考点进行“更新”,小编将本章教材变化汇总如下:

温馨提示:详细版教材变动可自行进入资料下载专区下载

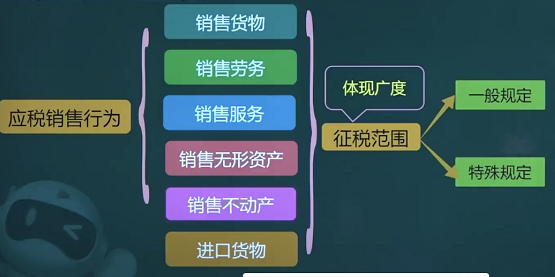

增值税征税范围作为税法考试中的常考知识点,没掌握征税范围可以说税法学习还未入门,为了帮助考生更好的理解增值税中的相关规定,老师将重要考点进行了整理归纳,考生一定要仔细辨析!

| 征税范围 | 具体内容 | 税率 | |

| 销售货物、进口货物 | 有形动产、包括电力、气体和水 | 13%、9% | |

| 销售劳务 | 提供加工修理修配劳务(受托加工货物) | 13% | |

| 销售服务 | 交通运输服务 | 陆路运输服务: 包括铁路、公路、缆车、索道、地铁、轻轨、出租车管理费 | 9% |

| 水路运输服务: 程租、期租业务 | |||

| 航天运输服务: 湿租业务、航天运输服务 | |||

| 管道运输服务: 液体、气体、固体 | |||

| 邮政普遍服务 | 邮政服务: 函件、包裹、邮票报刊发行、邮政汇兑 | 9% | |

| 邮政特殊服务: 义务兵平常信函、密件 | |||

| 其他邮政服务: 油品销售、邮政代理 | |||

| 电信服务 | 基础电信服务: 语音通话、出租售波长、带宽 | 9% | |

| 增值电信服务: 短信彩信服务、数据信息传输、互联网接入、卫星电视信号转接服务 | 6% | ||

| 建筑服务 | 工程、安装、修缮、装饰、其他建筑服务 | 9% | |

| 金融服务 | 贷款、直接收费金融、保险服务、金融商品转让 | 6% | |

| 现代服务 | 研发和技术服务、信息技术、文化创意、物流辅助服务、租赁、鉴证咨询、广播影视、商务辅助服务、其他 | 13%、9%、6% | |

| 生活服务 | 文化体育、教育医疗、旅游娱乐、餐饮住宿、居民日常 | 6% | |

| 销售无形资产 | "传统"无形资产、自然资源使用权、其他权益性无形资产 | 9%、6% | |

| 销售不动产 | 建筑物(附带土地使用权、永久使用权)、构筑物 | 9% | |

【注意易错点】

①纳税人已售票但客户逾期未消费取得的运输逾期票证收入,按照“交通运输服务”缴纳增值税。

②纳税人为客户办理退票而向客户收取的退票费、手续费等收入,按照“其他现代服务”缴纳增值税。(6%)

③出租车公司向使用本公司自有出租车的出租车司机收取的管理费用,按照陆路运输服务缴纳增值税。

④索道运输按该税目征收9%;但是纳税人在游览场所经营索道、摆渡车、电瓶车、游船等取得的收入,按照“文化体育服务”税目征收6%的增值税。

⑤光租、干租按照“有形动产租赁”税目征收13%增值税。

⑥在运输工具舱位承包业务中,发包方以其向承包方收取的全部价款和价外费用为销售额,按照“交通运输服务”缴纳增值税。承包方以其向托运方收取的全部价款和价外费用为销售额,按照“交通运输服务”缴纳增值税。

⑦在运输工具舱位互换业务中,互换运输工具舱位的双方均以各自换出运输工具舱位确认的全部价款和价外费用为销售额,按照“交通运输服务”缴纳增值税。

⑧无运输工具承运业务,按照交通运输服务缴纳增值税。

⑨经营租赁和融资租赁:按照“有形动产租赁/不动产租赁”税目征收;融资性售后回租按照“金融服务”税目征收

⑩纳税人转让因同时实施股权分置改革和重大资产重组而首次公开发行股票并上市形成的限售股,以及上市首日至解禁日期间由上述股份滋生的送、转股,以该上市公司股票上市首日开盘价为买入价,按照“金融商品转让”缴纳增值税。

| 征税范围特殊规定 | 具体内容 | |

| 特殊货物 | 罚没物品 | 销售货物: ①经营罚没物品(一般商业部门]经营的商品) (未上缴财政的)取得的收入; ②对经营单位购入拍卖物品再销售的; ③国家指定销售单位将罚没物品纳入正常销售渠道销售的 |

| 创新药 | 销售货物: 药品生产企业销售自产创新药的 | |

| 商业预付卡 | .jpg") | |

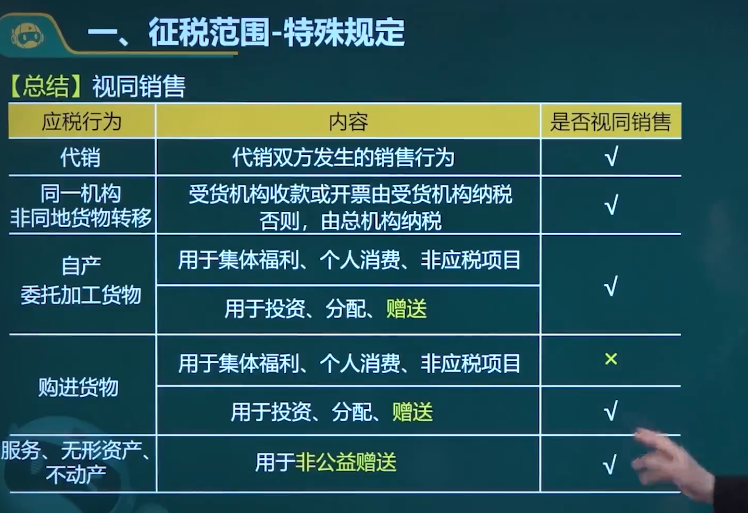

| 特殊行为 | 视同销售、混合销售 | |

| 不征税范围 | 境外活动、自我提供、有偿但不征税、无偿赠与公益事业 | |

黄桂兰老师总结:如何区分视同销售

【考题演练】下列行为中,视同销售货物缴纳增值税的是( )。

A.将购进的货物用于集体福利

B.将购进的货物用于个人消费

C.将购进的货物用于对外投资

D.将购进的货物用于非增值税应税项目

温馨提示:文章由作者233网校-cqq独立创作完成,未经著作权人同意禁止转载。