注册会计师增值税属于税法考试中的重点章节,在考试中既可以与其他章节组合考查,也可以单独考查且形式多样,其中应纳税额的计算往往是高频考点,应纳税额应该如何计算呢?有哪些特殊的计算方式呢?我们一起来看看吧!

方式 | 税务处理 |

折扣销售 (商业折扣) | 销售额和折扣额在同一张发票上的“金额”栏分别注明的,可按折扣后的销售额征收增值税。 |

销售折扣 | 不得从销售额中减除现金折扣额。现金折扣计入“财务费用”。 |

销售折让 | 按规定开具红字发票,可以从销售额中减除折让额。 |

实物折扣 | 按视同销售中“无偿赠送”处理。 |

| 以旧换新 | 除金银首饰外按新货物同期销售价格确定销售额,不得扣减旧货物的收购价格 |

| 按销售方实际收取的不含增值税的全部价款征收增值税 |

收入类型 | 是否计入销售额 | |

包装物销售收入 | 直接计入货物的销售额 | |

包装物租金收入 | 计入价外费用(含税) | |

包装物押金收入 | 一般货物(含啤酒和黄酒) | 没有逾期的,不计税 |

逾期或超过1年的,并入销售额(含税) | ||

啤酒、黄酒以外的其他酒 | 不看是否逾期,无论是否返还以及会计上如何核算,均应并入当期销售额征税 | |

1、金融商品转让:按照卖出价扣除买入价后的余额为销售额(不得扣除买卖交易中的其他税费)。

2、经纪代理服务的销售额销售额=取得的全部价款和价外费用-向委托方收取并代为支付的政府性基金或者行政事业性收费

3、融资租赁和融资性售后回租业务的销售额

融资性售后回租服务(金融服务) | 销售额=全部价款和价外费用(不含本金)-借款利息-发行债券利息 |

其他融资租赁服务 | 销售额=全部价款和价外费用-借款利息-发行债券利息-车辆购置税 |

4、航空运输企业的销售额=取得的全部价款和价外费用-代收的机场建设费-代售其他航空运输企业客票而代收转付的价款

5、客运场站服务:以其取得的全部价款和价外费用,扣除支付给承运方运费后的余额为销售额。

销售额=全部价款和价外费用-承运方运费

6、旅游服务

纳税人提供旅游服务,可以选择以取得的全部价款和价外费用,扣除向旅游服务购买方收取并支付给其他单位或者个人的住宿费、餐饮费、交通费、签证费、门票费和支付给其他接团旅游企业的旅游费用后的余额为销售额。

7、建筑服务(简易计税方法才能差额)

(1)纳税人提供建筑服务适用简易计税方法的,以取得的全部价款和价外费用扣除支付的分包款后的余额为销售额。

(2)分包款是指支付给分包方的全部价款和价外费用。

8、销售房地产项目(一般计税方法才能差额)

(1)房地产开发企业中的一般纳税人销售其开发的房地产项目采用一般计税方法的,以取得的全部价款和价外费用,扣除受让土地时向政府部门支付的土地价款后的余额为销售额。

(2)向政府部门支付的土地价款包括:

①土地受让人向政府部门支付的征地和拆迁补偿费用、土地前期开发费用和土地出让收益;

②在取得土地时向其他单位或个人支付的拆迁补偿费也允许差额。纳税人按上述规定扣除拆迁补偿费用时,应提供拆迁协议、拆迁双方支付和取得拆迁补偿费用凭证等能够证明拆迁补偿费用真实性的材料。

(3)房地产开发企业(包括多个房地产开发企业组成的联合体)受让土地向政府部门支付土地价款后,设立项目公司对该受让土地进行开发,同时符合下列条件的,可由项目公司按规定扣除房地产开发企业向政府部门支付的土地价款。

①房地产开发企业、项目公司、政府部门三方签订变更协议或补充合同,将土地受让人变更为项目公司。

②政府部门出让土地的用途、规划等条件不变的情况下,签署变更协议或补充合同时,土地价款总额不变。

③项目公司的全部股权由受让土地的房地产开发企业持有。

9、纳税人转让不动产

可差额纳税的情形 | (1)一般纳税人转让其2016年4月30日前取得(不含自建)的不动产,选择适用简易计税方法计税 |

(2)小规模纳税人转让其取得(不含自建)的不动产 | |

差额计税 | 以取得的全部价款和价外费用扣除不动产购置原价或者取得不动产时的作价后的余额为销售额 |

确定差额的依据 | (1)发票 |

(2)无法提供取得发票,以契税计税金额进行差额扣除 |

1、用于简易计税方法计税项目、免征增值税项目、集体福利或者个人消费的购进货物、劳务、服务、无形资产和不动产。

【注意】涉及的固定资产、无形资产(不包括其他权益性无形资产)、不动产,仅指专用于上述项目的固定资产、无形资产、不动产;发生兼用于上述项目的,进项税额准予全部抵扣。但是,纳税人购进其他权益性无形资产无论是专用于上述项目,还是兼用于上述项目,均可以抵扣进项税额。

2、非正常损失的购进货物,以及相关劳务和交通运输服务。

3、非正常损失的在产品、产成品所耗用的购进货物、劳务和交通运输服务。

4、非正常损失的不动产,以及该不动产所耗用的购进货物、设计服务和建筑服务。

5、非正常损失的不动产在建工程所耗用的购进货物、设计服务和建筑服务。

【注意】非正常损失,指因管理不善造成货物被盗、丢失、霉烂变质,以及因违反法律法规造成货物或者不动产被依法没收、销毁、拆除的情形。

6、购进的贷款服务、餐饮服务、居民日常服务、娱乐服务。

7、贷款服务中向贷款方支付的与该笔贷款直接相关的投融资顾问费、手续费、咨询费等费用,其进项税额不得从销项税额中抵扣。

8、提供保险服务的纳税人,以现金赔付方式承担机动车辆保险责任的,将应付给被保险人的赔偿金直接支付给车辆修理劳务提供方,不属于保险公司购进车辆修理劳务,其进项税额不得从保险公司销项税额中抵扣。

9、适用一般计税方法的纳税人,兼营简易计税方法计税项目、免税项目而无法划分不得抵扣的进项税额——按比例:

不得抵扣的进项税额=当期无法划分的全部进项税额×(当期简易计税方法计税项目销售额+免税项目销售额)÷当期全部销售额

10、一般纳税人已抵扣进项税额的不动产,发生规定不得从销项税额中抵扣进项税额情形的

不得抵扣的进项税额=已抵扣进项税额×不动产净值率

★房地产开发企业销售自行开发的房地产项目不适用以下规定

一、一般纳税人和小规模纳税人的处理方法

时间 | 方式 | 选择简易计税 | 选择一般计税 | ||

预缴 | 申报 | 预缴 | 申报 | ||

2016.4.30前 | 不含自建 | 差额/(1+5%)*5%【征收率】 | 同左 | 差额/(1+5%)*5%【征收率】 | 全额/(1+9%)*9%-进项税额-预缴税款 |

自建 | 全额/(1+5%)*5% | 同左 | 全额/(1+5%)*5% | 全额/(1+9%)*9%-进项税额-预缴税款 | |

2016.4.30后 | 不含自建 | —— | 同2016.4.30前,选择一般计税方法的计算一样 | ||

自建 | |||||

【注意】差额=全部价款和价外费用-购置原价或者作价

★在不动产所在地预缴,在机构所在地进行申报纳税。

★小规模纳税人的处理,和简易计税的处理方式一模一样

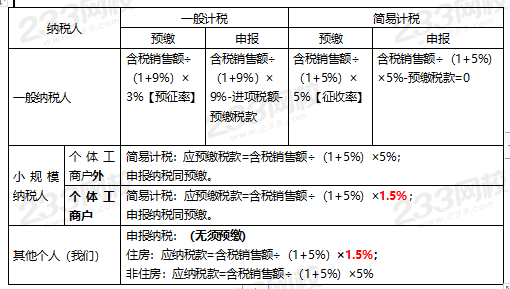

二、个人的处理方法

城市 | 购房时间 | 房屋性质 | 税务处理原则 |

除北上广深 | < 2年 | 通用 | 按照5%的征收率全额缴纳增值税 |

≥2年 | 免征增值税 | ||

北上广深 | < 2年 | 通用 | 按照5%的征收率全额缴纳增值税 |

≥2年 | 普通住房 | 免征增值税 | |

非普通住房 | 差额,5%的征收率 |

【总结】

1、购置时间不足两年,不管任何情况,统一按照5%的征收率全额缴纳增值税(为了调控房地产市场)

2、购置时间满了两年,一般情况,都能免征增值税。特殊情况:(北上广深的)非普通住房(原因还是房价太高,个人也来分楼市的羹,那更买不起房了~)

★“跨”的含义:在机构所在地以外的地方

★在服务发生地预缴税款,向机构所在地申报纳税

纳税人种类 | 一般计税方法 | 简易计税 | ||

预缴 | 申报 | 预缴 | 申报 | |

一般纳税人 | 差额/(1+9%)×2%【预征率】 | 含税全额/(1+9%)×9%-进项税额-预缴税款 | 差额/(1+3%)×3% | 差额/(1+3%)×3%-预缴税款=0 |

★差额=全部价款和价外费用-支付的分包款;该差额若为负数,可以留抵

★小规模纳税人的计算公式和简易计税的计算公式一模一样。除了,小规模纳税人月销售额不超过十万元时:当期无须预缴税款。

★纳税人超过6个月没有预缴税款的,由机构所在地主管国税机关按照《税收征管法》及相关规定进行处理。*(跑得了和尚跑不了庙)

★纳税人提供道路通行服务不适用本管理办法

纳税人 | 一般计税 | 简易计税 | ||

预缴 | 申报 | 预缴 | 申报 | |

一般纳税人 | 预收款 ÷(1+9%)×3% | 销售额×9%-进项税额-预缴税款 | 预收款÷(1+5%)×3% | 含税全额/(1+5%)×5%-预缴税款 |

★销售额=(全部价款和价外费用-当期允许扣除的土地价款)÷(1+9%)

其中:当期允许扣除的土地价款=(当期销售房地产项目建筑面积÷房地产项目可供销售建筑面积)×支付的土地价款

温馨提示:文章由作者233网校-cqq独立创作完成,未经著作权人同意禁止转载。