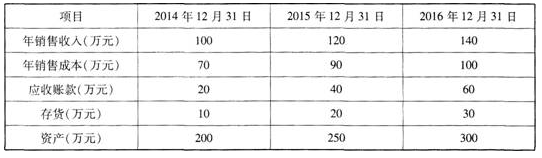

1、已知某公司2014年、2015年、2016年的财务数据如下表所示。

以下说法正确的是( )。

A.该公司2016年的应收账款周转率优于2015年

B.该公司2016年的总资产周转率优于2015年

C.该公司2016年的存货周转率优于2015年

D.该公司2016年的应收账款周转率、存货周转率、总资产周转率均劣于2015年

由以上公式可计算出:

2016年应收账款周转率=140÷[(60+40)÷2]=2.8;2015年应收账款周转率=120÷[(20+40)÷2]=4;

2016年总资产周转率=140÷[(250+300)÷2]=0.51;2015年总资产周转率=120÷[(200+250)÷2]=0.53;

2016年存货周转率=100÷[(30+20)÷2]=4;2015年存货周转率=90÷[(10+20)÷2]=6。

由以上结果可知:该公司2016年的应收账款周转率、存货周转率、总资产周转率均劣于2015年,因此ABC错误,D正确。

2、某公司年初存货为20万元,部分年末数据为:流动负债为60万元,速动比率为2.5,流动比率3.0,销售成本为50万元。若企业无待摊费用和待处理财产损失,则存货周转率为( )。

A.1.2

B.2

C.1.67

D.1.8

流动比率=流动资产/流动负债=3,所以流动资产=180万元,又因为企业无待摊费用和待处理财产损失,所以速动比率=(流动资产-年末存货)/流动负债=2.5,所以年末存货=30万元。

因此平均存货=(20+30)/2=25,因此存货周转率=销售成本/平均存货=50/25=2。

3、某公司2025年度部分财务报表资料如下:现金年初780万元,年末320万元,应收账款年初1170万元,年末1350万元;存货年初720万元,年末980万元;总资产年初3800万元,年末3800万元。长期负债1100万元,流动负债1300万元,本年度公司销售收入8500万元,销售成本6600万元,利息费用500万元,所得税150万元,净利润230万元。则该公司2025年度的应收账款周转率为()。

A.6.75

B.2.5

C.1.3

D.3.0

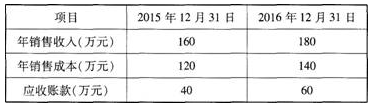

4、已知某公司2015年、2016年部分财务数据如下表所示:

那么该公司2016年的应收账款周转率是( )。

A.2.33

B.3.6

C.2.8

D.3

更多基金从业《证券投资基金》新教材精选试题可进入233网校APP--基金从业--题库--章节习题进行冲刺巩固。也可添加基金学霸君企业微信,拉你进考试刷题群!

扫码加学霸君企微,进考试刷题群↓↓

基金历年考试真题及答案

| 基金历年真题答案 | 在线估分 | 真题PDF下载 |

| 基金法律法规历年真题答案 | 在线估分 | 真题PDF下载 |

| 证券投资基金历年真题答案 | 在线估分 | 真题PDF下载 |

| 私募股权投资历年真题答案 | 在线估分 | 真题PDF下载 |

大家也可以直接下载233网校APP进入题库刷题,体验更佳!已经下载233网校APP的可以直接选择“基金从业”--“题库”进行在线刷题。包含科目有基金法律法规、证券投资基金、私募股权投资基金科目试题。试题类型包括章节练习、章节真题、模拟试卷、历年真题、错题集、考前点题等,如果刷题太无聊还可以参加答题闯关,边做题边拿奖!

(题库界面如上所示)

中国证券投资基金业协会不会公布基金从业考试真题及答案。如果大家想知道基金从业考题情况,可以在考后来233网校估分对答案、看考情!233网校将在每次考后收集整理考试真题答案解析,欢迎各位考生们考后来分享试题,专业老师将为您解答试题答案!现在大家可以提前预约估分提醒。

👇👇下方扫码,进入基金考试真题估分👇👇