1、假设某基金2024年1月5日的单位净值为1.3910元,2024年12月31日的单位净值为1.8618元。期间该基金曾于2024年4月9日和8月12日每份额分别派发红利0.08元和0.10元。该基金2024年4月8日和8月11日(除息日前一天)的单位净值分别为1.9035元和1.8460元,规定红利以除息日前一天的单位净值为计算基准确定再投资份额,则该基金在2024年的时间加权收益率为( )。

A.33.85%

B.41.51%

C.47.72%

D.38.53%

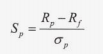

2、假设当前无风险收益率为5%,基金P的收益率为40%,标准差为0.5;证券市场的收益率为25%,标准差为0.25。则该基金P的夏普比率为( )。

A.0.7

B.0.3

C.1.4

D.0.6

式中:Sp—夏普比率;Rp——基金收益率;Rf——无风险收益率;σp——基金收益率的标准差。

因此基金P的夏普比率Sp=(40%-5%)/0.5=0.7。

3、关于全球投资业绩标准(GIPS)的遵守要求,以下说法正确的是( )。

A.GIPS是法律强制要求,所有投资机构必须遵守

B. 机构可以选择性遵守GIPS标准的部分条款

C. 当GIPS与当地法律冲突时,机构必须优先遵守GIPS标准

D. 机构一旦宣称遵守GIPS,就必须满足所有适用要求

综上,该题选D。

4、假设某基金第一年的收益率为5%,第二年的收益率也是5%,其年几何平均收益率( )。

A.小于5%

B.等于5%

C.大于5%

D.无法判断

5、假设某基金在2012年12月3日的单位净值为1.4848元,2013年9月1日的单位净值为1.7886元。期间该基金曾于2013年2月28日每份额翻派发红利0.275元。该基金2013年2月27日(除息日前天)的单位净值为1.8976元,则该基金在这段时间内的时间加权收益率为( )。

A.20.88

B.30.88

C.40.88

D.50.88

=

=

式中:R1表示第一次分红前的收益率;R2表示第一次分红后到第二次分红前的收益率,Rn以此类推;NAVo表示期初份额净值;NAV1,,…,NAVn-1分别表示各期除息日前一日的份额净值;NAVn表示期末份额净值;D1,D2,…,Dn分别表示各期份额分红。

6、某指数型基金最近4年的收益率分别为-10%、0%、10%、30%,则该基金最近4年的平均收益率为()。

A.0%

B.7.5%

C.5%

D.-1%

7、

A.3;1/2

B.2;1/3

C.3;1/3

D.2;1/2

8、基金分类作为基金业绩评价的基础和核心环节,其重要性主要体现在( )。

Ⅰ. 确保评价的公平性和可比性

Ⅱ. 提高评价的精确度和专业性

Ⅲ. 满足投资者的差异化需求

Ⅳ. 促进行业的规范发展

A.Ⅰ、Ⅱ、Ⅲ

B.Ⅰ、Ⅱ、Ⅳ

C.Ⅱ、Ⅲ、Ⅳ

D.Ⅰ、Ⅱ、Ⅲ、Ⅳ

1.确保评价的公平性和可比性

2.提高评价的精确度和专业性

3.满足投资者的差异化需求

4.促进行业的规范发展

5.提升评价结果的实用性

6.适应市场发展的需要

综上,该题选D。

9、不同基金的投资目标、范围、比较基准等均有差别。因此,基金的表现不能仅仅看回报率,以下不属于基金业绩评价必须考虑的因素是( )。

A.风险调整后收益

B.基金管理规模

C.基金费用

D.基金的价格

综上,该题选D。

10、以下关于 GIPS 收益率计算的规定,说法正确的是( )。

A.可以采用部分收益率,仅包含已实现的资本利得与损失及投资收入

B. 自 2005 年 1 月 1 日起,必须采用经每月加权现金流调整后的时间加权收益率

C. 投资组合的期间收益率需通过将各子期间收益率进行几何连接得到

D. 计算收益时可使用估计的交易费用,无需扣除实际发生的直接交易费用

(1)必须采用总收益率,总收益率应包括已实现和未实现的资本利得与损失,并加上所有投资收入(如股息、利息等)。(A错误)

(2)除非满足特定条件,否则须使用经现金流调整后的时间加权收益率来反映其投资管理能力,因其可以消除现金流入流出对业绩的扭曲影响。最低要求为:自2005年1月1日起,必须采用经每日加权现金流调整后的时间加权收益率(B错误);自2010年1月1日起,必须在所有出现大额现金流的日期对投资组合进行估值。

(3)投资组合的期间收益率必须通过将各子期间收益率进行几何连接得到(C正确)。在计算组合群的收益率时,必须使用组合群内各个投资组合的期初资产市值(或期初资产市值加上期间加权现金流)作为权重进行加权平均计算。在计算投资组合及组合群的收益率时,必须计入投资组合中持有的现金及现金等价物及其产生的收益。

(4)所有的收益计算必须扣除期间内实际发生的直接交易费用(D错误),如经纪佣金、交易税费等。不得使用估计的交易费用。

(5)自2006年1月1日起,投资管理机构必须至少每季度一次计算组合群的收益,并使用个别投资组合的收益以资产加权计算。自2010年1月1日起,必须至少每月一次计算组合群收益。

(6)有关于直接交易费用的计算都必须严格依据实际发生的金额,不允许使用估计值。

综上,该题选C。

更多基金从业《证券投资基金》新教材精选试题可进入233网校APP--基金从业--题库--章节习题进行冲刺巩固。也可添加基金学霸君企业微信,拉你进真题群,老师直播带你对答案!

扫码加学霸君企微,进基金真题群↓↓

基金历年考试真题及答案

| 基金历年真题答案 | 在线估分 | 真题PDF下载 |

| 基金法律法规历年真题答案 | 在线估分 | 真题PDF下载 |

| 证券投资基金历年真题答案 | 在线估分 | 真题PDF下载 |

| 私募股权投资历年真题答案 | 在线估分 | 真题PDF下载 |

大家也可以直接下载233网校APP进入题库刷题,体验更佳!已经下载233网校APP的可以直接选择“基金从业”--“题库”进行在线刷题。包含科目有基金法律法规、证券投资基金、私募股权投资基金科目试题。试题类型包括章节练习、章节真题、模拟试卷、历年真题、错题集、考前点题等,如果刷题太无聊还可以参加答题闯关,边做题边拿奖!

(题库界面如上所示)

中国证券投资基金业协会不会公布基金从业考试真题及答案。如果大家想知道基金从业考题情况,可以在考后来233网校估分对答案、看考情!233网校将在每次考后收集整理考试真题答案解析,欢迎各位考生们考后来分享试题,专业老师将为您解答试题答案!现在大家可以提前预约估分提醒。

👇👇下方扫码,进入2026年基金考试真题估分👇👇

考试结束后,233网校将收集整理2025年基金从业考试真题下载版,届时大家也可以进入“233网校”APP--“我的资料包”进行下载打印基金考试真题答案PDF版。