2023年一级造价工程师考试已结束,233网校已发布2023年一级造价工程师考试真题及答案,大家可以来此估分对答案,提前预估成绩!

2023年一级造价师《造价管理》真题及答案(51-60题)

👇👇进入233造价估分系统查看完整版👇👇

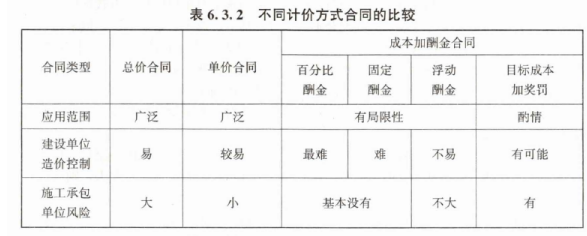

51.下列选项中,对于建设单位最容易控制工程造价的合同方式为()。

A. 单价合同

B. 成本加薪酬合同

C. 百分比成本加薪酬合同

D. 总价合同

52.根据《标准施工招标文件》,由于发包人提供的工程设备不符合合同要求导致承包人费用增加、工期延误的,发包人给承包人的补偿是()。

A. 工期补偿和费用补偿,但不包括利润

B. 工期补偿、费用补偿和合理利润

C. 工期补偿和合理利润,但不包括费用补偿

D. 费用补偿和合理利润,但不包括工期补偿

53.根据《标准设计施工总承包招标文件》,承包人在收到预付款的同时应向发包人提交的文件是()。

A. 预付款保函

B. 质量保证书

C. 预付款规范使用承诺书

D. 工程进度款支付申请书

54.根据《标准施工招标文件》,对于建设单位提出但需要与施工承包单位协商后再确定是否实施的工程变更,变更建议书应由 () 编制。

A. 施工承包单位

B. 项目监理机构

C. 建设单位

D. 设计单位

①监理人首先向施工承包单位发出变更意向书,说明变更的具体内容和建设单位对变更的时间要求等,并附必要的图纸和相关资料。

②施工承包单位收到监理人的变更意向书后,如果同意实施变更,则向监理人提出书面变更建议。

55.某工程施工至2023年7月底统计的工程进展信息为:已完工程计划费用2000万元,己完工程实际费用1800万元,拟完工程计划费用1700万元。该工程在此时的费用偏差和进度偏差分别是()。

A. -200万元和-300万元

B. -200 万元和-100万元

C. 200 万元和 100万元

D. 200万元和300万元

进度偏差(SV)= 已完工程计划费用(BCWP)-拟完工程计划费用(BCWS)=2000-1700=300;

已选主知识点:

56.某施工承包合同签约合同价 5000万元,合同约定由承包人以银行保函替代预留的质量保证金,工程竣工结算价款总额为 4500 万元。根据《建设工程质量保证金管理办法》,银行保函金额不得高于()万元。

A. 135

B. 150

C. 225

D. 250

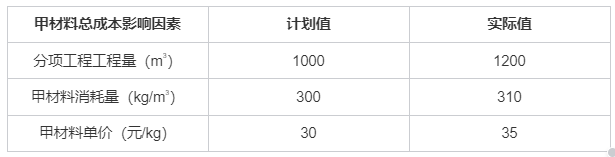

57.某分项工程工程量及该分项工程所包含的甲材料消耗量与单价的计划值和实际值如下表。用因素分析法进行施工成本分析时,甲材料消耗量变动对该分项工程施工成本的影响是()万元。

A. 30

B. 35

C. 36

D. 42

58.对于实行限额设计的工程项目,初步设计的限额目标应根据 ()确定。

A. 初步设计内容对应的投资估算额

B. 初步设计范围对应的工程概算

C. 已经审定的同类工程施工图预算

D. 初步设计内容对应的最高投标限价

59.净现值作为评价指标对投资项目进行敏感性分析时,若产品价格的敏感性系数为14.87%,临界值为-6.42%,在其他因素保持不变的条件下,关于该项目产品价格敏感性的说法,正确的是 ()。

A. 产品价格每上升14.87%,净现值增加1%

B. 产品价格每下降1%,净现值减少6.72%

C. 产品价格下降幅度超过6.72%时,净现值将由正值变为负值

D. 产品价格下降幅度超过14.87%时,净现值将由正值变为负值

60.某投资项目有甲、乙、丙三个寿命期相同、投资额依次递增的互斥建设方案,基准收益为9%。按照增量投资内部收益率法计算,甲方案与乙方案的∆IRR为23%,乙方案与丙方案的∆IRR为20%,甲方案与丙方案的∆IRR 为 22%。下列推测结论中正确的是()。

A. 丙方案净现值最大

B. B甲方案净现值大于乙方案净现值

C. 乙方案内部收益率大于丙方案内部收益率

D. 甲方案净现值

加入2023年一造真题估分交流群,和群内考友一起讨论考试情况、试题难度。预祝所有考生都顺利通过考试!

扫一扫下方二维码,进真题答案交流群>>

一造APP:手机应用市场搜索“233网校”或者点击下载APP,免费刷题、考试消息实时推送!

相关推荐: