待摊投资的分摊方法在实际工程中的应用案例

在建设工程项目的竣工决算中,待摊投资是一个重要的概念。待摊投资是指在项目建设过程中发生的、不能直接计入某项具体资产的成本,但需要在整个项目中进行合理分摊的部分。这些成本通常包括土地征用费、勘察设计费、建设单位管理费等。

1. 待摊投资的定义和内容

待摊投资是指在项目建设过程中发生的、不能直接计入某项具体资产的成本,但需要在整个项目中进行合理分摊的部分。常见的待摊投资包括:

土地征用及拆迁补偿费

勘察设计费

可行性研究费

建设单位管理费

联合试运转费

生产准备费

工程保险费

其他待摊费用

2. 待摊投资的分摊方法

待摊投资的分摊方法主要有以下几种:

按建筑工程造价比例分摊:将待摊投资按各单项工程的建筑工程造价比例进行分摊。

按安装工程造价比例分摊:将待摊投资按各单项工程的安装工程造价比例进行分摊。

按实际受益对象分摊:根据各单项工程的实际受益情况进行分摊。

按建筑面积分摊:将待摊投资按各单项工程的建筑面积比例进行分摊。

3. 案例分析

假设有一个大型工业建设项目,总建筑面积为10万平方米,包含多个单项工程,如生产车间、办公楼、仓库等。项目总待摊投资为1000万元。以下是具体的分摊过程:

按建筑工程造价比例分摊:

生产车间的建筑工程造价为5000万元,占总建筑工程造价的50%。

办公楼的建筑工程造价为3000万元,占总建筑工程造价的30%。

仓库的建筑工程造价为2000万元,占总建筑工程造价的20%。

分摊结果:

生产车间:1000万 * 50% = 500万元

办公楼:1000万 * 30% = 300万元

仓库:1000万 * 20% = 200万元

按建筑面积分摊:

生产车间的建筑面积为6万平方米,占总建筑面积的60%。

办公楼的建筑面积为3万平方米,占总建筑面积的30%。

仓库的建筑面积为1万平方米,占总建筑面积的10%。

分摊结果:

生产车间:1000万 * 60% = 600万元

办公楼:1000万 * 30% = 300万元

仓库:1000万 * 10% = 100万元

通过以上案例可以看出,不同的分摊方法会导致不同的分摊结果。因此,在实际操作中,应根据项目的具体情况选择合适的分摊方法,以确保待摊投资的合理分配。

总结:待摊投资的分摊方法是工程项目竣工决算中的重要环节,正确选择和应用分摊方法对于项目的财务管理和成本控制具有重要意义。

科目:建设工程计价

考点:待摊投资的分摊方法

1、某建设项目有两个单项工程组成,其竣工结算的有关费用如下表所示。已知该项目项目建设管理费、用地与工程准备费、建筑设计费、生产工艺流程设计费分别为 160、120、80、50 万元。则该单项工程B 的新增固定资产价值是()万元。

A.4196.67

B.4238.56

C.4169.67

D.4138.56

项目建设管理费=(2000+1000+1000)/ (4000+2000+1000+1000)×160=80 万元;

用地与工程准备费、建筑设计费=2000/(2000+4000)×(120+80)=66.67 万元;

生产工艺流程设计费=1000/1000×50=50 万元;

新增固定资产价值= (2000+1000+1000)+(80+66.7+50)=4196.67 万元。

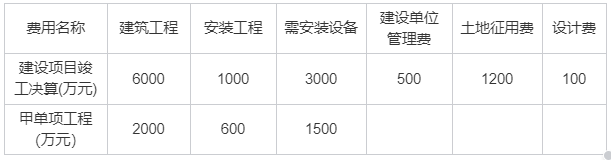

2、某工业建设项目及其单项工程甲的竣工决算如下表所示,则甲工程应分摊的建设单位管理费和土地征用费合计为()万元。

A.566.67

B.605

C.697

D.638.33

应分摊的建设单位管理费:(2000+600+1500)÷ (6000+1000+3000)×500= 205万元。

应分摊的土地征用费:2000÷6000×1200=400万元。

应分摊的建设单位管理费和土地征用费合计:205+400=605万元。

注意:建设单位管理费同新教材的项目建设管理费;土地征用费同新教材的用地与工程准备费。

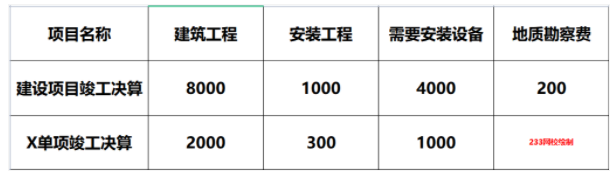

3、某建设项目及其单项工程X的竣工决算如下表所示,则X工程应分摊的地质勘查费为()万元。

A.48.0

B.50.0

C.50.8

D.51.1

应分摊的地质勘查费:(2000÷8000)×200=50万元

4、下列关于共同费用分摊计入新增固定资产价值的表述,正确的有( )。

A.项目建设管理费按建筑、安装工程造价总额比例分摊

B.用地与工程准备费按建筑工程造价比例分摊

C.建筑设计费按建筑工程造价比例分摊

D.生产工艺流程设计费按需安装设备价值总额比例分摊

E.工程勘察费按建筑工程造价比例分摊

5、计算新增固定资产价值时需要进行共同费用的分摊。一般情况下,应以建筑工程造价比例进行分摊的费用有()。

A.用地与工程准备费

B.项目建设管理费

C.工程勘察费

D.生产工艺流程设计费

E.建筑设计费