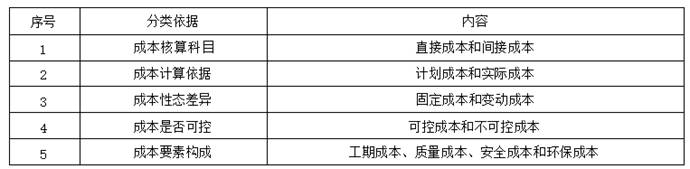

施工阶段是工程建设项目中资金投入量最大的环节,因此对施工成本进行精细化管理显得尤为重要。根据《建设工程造价管理》的知识点,施工成本按照其与工程量的关系可分为固定成本和变动成本两大类。

固定成本是指在一定期间和工程量范围内,总额不受工程量变化影响的成本,例如办公费、管理人员工资以及按直线法计提的固定资产折旧等。而变动成本则随着工程量的增减成比例变化,如直接人工费、材料费等。通过对这些成本类型的划分,可以更好地分析施工过程中的成本构成及其变化规律。

此外,从全要素视角出发,除了传统意义上的建造成本外,还需综合考虑工期成本、质量成本、安全成本和环保成本等因素。例如,若一味追求缩短工期,则可能增加赶工费用或降低工程质量;反之,过度延长工期也会导致资源浪费和机会成本上升。

那么,如何利用成本性态分析来优化施工阶段的造价管理呢?首先,需要建立清晰的成本预算体系,明确各分项工程的固定成本和变动成本占比。其次,通过动态监控机制实时跟踪实际成本与预算之间的差异,及时发现并纠正偏差。最后,在遇到不可预见因素时,应采取灵活的应对措施,比如合理调整施工方案以减少额外开支。

以某大型基础设施项目为例,该项目团队通过引入先进的成本管理系统,对各项成本数据进行了精确采集和分析。结果显示,尽管前期因材料价格上涨导致部分变动成本超出预期,但通过对非关键路径上的工序重新安排,成功减少了机械闲置时间,从而有效控制了整体造价水平。

综上所述,只有深入掌握施工成本的分类及影响因素,并将其应用于实践,才能真正实现施工阶段造价的高效管理。

科目:建设工程造价管理

考点:(一)施工成本分类及影响因素

1、按成本性态差异划分,施工成本可以分为( )。

A.直接成本和间接成本

B.计划成本和实际成本

C.固定成本和变动成本

D.工期成本和质量成本

2、施工成本按成本要素构成分类,其中属于质量成本中损失成本的是()。

A.新产品试验费

B.新工艺鉴定费

C.工程保修费

D.工程质量验收费

B:新工艺鉴定费-一属于控制成本中的预防成本:

D:工程质量验收费一属于控制成本中的鉴定成本

损失成本分为内部损失和外部损失:

内部损失:返工、返修、停工、质量施工处理损失等:

外部损失:工程保修费、损失赔偿费等。故选C