增值税的征收管理

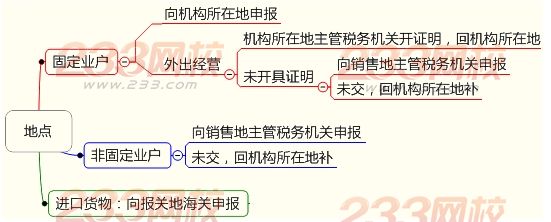

(一)纳税地点

(二)纳税期限

增值税纳税期限分为1日、3日、5日、10日、15日或1个月或1个季度。以1个月为1期纳税的,自期满之日起15日内申报纳税。

(三)简易征收的管理

1.对属于一般纳税人的自来水公司销售自来水按简易办法依照6%征收率征收增值税,不得抵扣其购进自来水取得增值税扣税凭证上注明的增值税税款。

2.(新增)自2012年7月1日起,属于增值税一般纳税人的药品经营企业销售生物制品,可选择简易办法按照生物制品销售额和3%的征收率计算缴纳增值税。选择简易办法36个月内不得变更。

相关推荐:中级会计职称考试《经济法》考试特点及各题型应对策略

编辑推荐:2014年中级会计职称报名时间临近,备考已全面开始,233网校建议考生尽早开始备考学习,通过2014年中级会计职称考试。233网校全新推出2014年中级会计职称考试全科VIP班!第一年没有通过的考试科目,第二年可免费重学,报一年,学两年!立即抢购>>。 报名咨询热线:4000-800-233