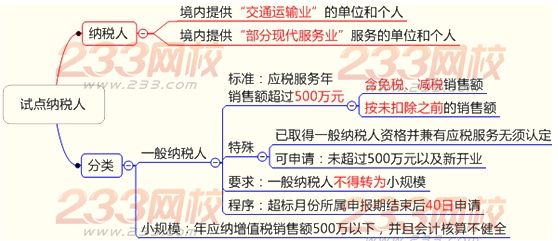

“营改増”试点纳税人及其认定

判断题

认定标准中的应税服务年销售额中不包括免税、减税的销售额,但若有扣除项目的纳税人,其应税服务年销售额按未扣除之前的销售额计算。()

正确答案:×

答案解析:应税服务年销售额含免税、减税销售额,应税服务销售额有扣除项目的纳税人,其应税服务年销售额按未扣除之前的销售额计算。

相关推荐:中级会计职称考试《经济法》考试特点及各题型应对策略

编辑推荐:2014年中级会计职称报名时间临近,备考已全面开始,233网校建议考生尽早开始备考学习,通过2014年中级会计职称考试。233网校全新推出2014年中级会计职称考试全科VIP班!第一年没有通过的考试科目,第二年可免费重学,报一年,学两年!立即抢购>>。 报名咨询热线:4000-800-233