注册会计师《财务成本管理》考试科目难度较高、知识点比较集中,考试题量很大。主要包括三个模块:财务管理、成本会计和管理会计。表面看着比较复杂,难以理解,但是内里逻辑清晰,学员只要抓住主线和重点,有针对性的复习,通过考试并不是很难。小编整理汇总了财务成本管理历年章节真题考点,考生在备考的同时也可以通过做真题进行自我检测。进入233网校全真模拟系统刷题练习。>>进入快速刷题入口

点击关注>>【真题考点速记】【历年真题下载版】【真题视频免费看】

注册会计师《财务成本管理》历年考试真题及答案:第十章

第一节 长期债务筹资

1.(2016年考试真题)【单选题】甲公司采用配股方式进行融资,拟每 10 股配 1 股,配股前价格每股 9.1 元,配股价格每股 8 元,假设所有股东均参与配股,则配股除权价格是( )元。

A.1

B.10.01

C.8.8

D.9

第二节 普通股筹资

1.(2018年考试真题)【单选题】甲公司有普通股20000股,拟采用配股的方式进行融资。每10股配3股,配股价为16元/股,股权登记日收盘市价20元/股。假设共有1000股普通股的原股东放弃配股权,其他股东全部参与配股,配股后除权参考价是( )元。

A.19.11

B.18

C.19.2

D.20

2.(2017年考试真题)【多选题】与公开间接发行股票相比,下列关于不公开直接发行股票的说法中,正确的有( )。

A.发行成本低

B.股票变现性差

C.发行范围小

D.发行方式灵活性小

第三节 混合筹资

1.(2019年考试真题)【多选题】为确保债券平价发行,假设其他条件不变,下列各项可导致票面利率降低的有( )。

A.附转换条款

B.附赎回条款

C.附回售条款

D.附认股权证

第四节 租赁筹资

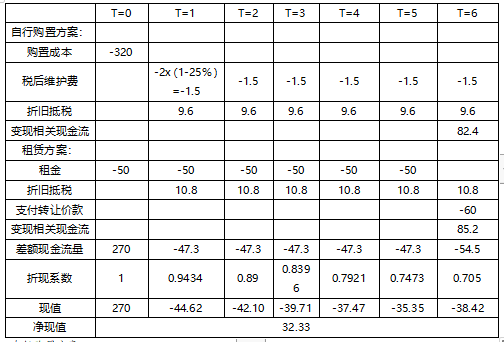

甲公司是一家制造业企业,产品市场需求处于上升阶段。为提高产能,公司拟新建一个生产车间。该车间运营期6年,有两个方案可供选择:

方案一:设备购置。预计购置成本320万元,首年年初支付;设备维护费用每年2万元,年末支付。

方案二︰设备租赁。租赁期6年,租赁费每年50万元,年初支付。租赁公司负责设备的维护,不再另外收费。租赁期内不得撤租,租赁期满时租赁资产所有权以60万元转让。

6年后该设备可按85万元出售,但需支付处置费用5万元。根据税法相关规定,设备折旧年限8年,净残值率4%,按直线法计提折旧。税前有担保借款利率8%,企业所得税税率25%。

要求:⑴)计算设备租赁相对于购置的差额现金流量及其净现值(计算过程和结果填入下方表格中)。

参考解析:

自行购置方案:

年折旧额=320x (1-4%)/8=38.4(万元)折l旧抵税=38.4x25%=9.6(万元)

第6年末账面净值=320-38.4x6=89.6(万元)

第6年变现相关现金流=85-5+[89.6-(85-5)]x25%=82.4(万元)

租赁方案:

计税基础=50x6+60=360(万元)

年折旧额=360x (1-4%)/8=43.2(万元)

折旧抵税=43.2x25%=10.8(万元)

第6年末账面净值=360-43.2*6=100.8(万元)

第6年变现相关现金流=85-5+[100.8-(85-5)]×25%=85.2(万元)(2)因为租赁净现值大于0,所以选择租赁方案。

.png")