2022年注册会计师考试时间为8月26-28日,注会考试在考场中遇到相同考题的可能性极低,但是注会考试遵循着“重者恒重”的原则,相同的真题考点也有可能极大概率会在考场遇到哦,233网校学霸君整理2022年注册会计师《财务成本管理》真题考点汇总,供大家临时抱佛脚!

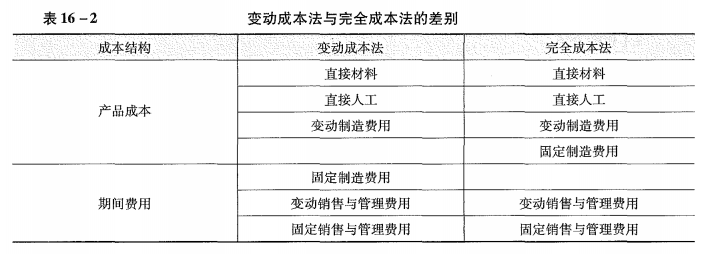

在完全成本法(吸收成本法)下,产品成本包含直接材料、直接人工和变动制造费用、固定制造费用。两种方法的核心差别在于对固定制造费用处理不同,在完全成本法下,固定制造费用进入了产品成本;而在变动成本法下,固定制造费用不进人产品成本,全部与期间费用一起一次进入当期损益。

变动成本法下,产品戚本只包括直接材料、直接人工和变动制造费用,即变动生产成本。变动生产成本随生产量的变化呈正比例变化。在变动成本法下,固定制造费用、销售与管理费用全部作为制造边际贡献(销售额与变动生产成本的差额)的扣除项目。

1、变动成本法的优点:

(1)消除在完全成本法下,销售不变但可以通过增加生产、调节库存来调节利润的问题。

(2)能揭示利润与业务量之间的正常关系。

(3)便于分清各部门经济责任,有利于进行成本控制和业绩评价。

(4)可以简化成本计算,便于加强日常管理。

2、相关公式的总结

名称 | 公式 |

利润 | =Q(P-V)-F =边际贡献-固定成本 =销售收入×边际贡献率-固定成本 |

(单位)边际贡献 | 边际贡献=(单价)销售收入-(单位)变动成本 制造边际贡献=销售收入-产品变动成本 产品边际贡献=制造边际贡献-变动销售和管理费用 边际贡献率=边际贡献/销售收入 变动成本率=变动成本/销售收入 变动成本率+边际贡献率=1 |

加权平均边际贡献率 | =∑各产品边际贡献/∑各产品销售收入(总的边际贡献/总的销售收入) =∑(各产品边际贡献率×各产品占总销售比重) |

保本量(额) | 保本量=F/(P-V);保本额=F/边际贡献率 |

盈亏临界点作业率 | =盈亏临界点销售量(额)÷实际或预计销售量(额) |

安全边际和安全边际率 | 安全边际量=实际或预计销售量(额)-盈亏临界点销售量(额) 安全边际率=安全边际量(额)÷实际或预计销售量(额) 盈亏临界点作业率+安全边际率=1 |

息税前利润 | =安全边际额×边际贡献率 |

销售息税前利润率 | =安全边际率×边际贡献率 |

开启考点速记>>

加入2022年注册会计师考试真题交流群,可以一起讨论难点、分享考前心情、互相解答疑难问题,考后也可以分享考场趣事、吐槽考试难度、分享题目对答案。

相关推荐:2022注册会计师成绩查询时间及入口|合格标准