注册会计师《财务成本管理》考试科目难度较高、知识点比较集中,考试题量很大。主要包括三个模块:财务管理、成本会计和管理会计。表面看着比较复杂,难以理解,但是内里逻辑清晰,学员只要抓住主线和重点,有针对性的复习,通过考试并不是很难。小编整理汇总了财务成本管理历年章节真题考点,考生在备考的同时也可以通过做真题进行自我检测。进入233网校全真模拟系统刷题练习。>>进入快速刷题入口

点击关注>>【真题考点速记】【历年真题下载版】【真题视频免费看】

注册会计师《财务成本管理》历年考试真题及答案:第十七章

第二节 生产决策

1.(2017年考试真题)【单选题】甲公司生产乙产品,生产能力为500件。目前正常订货量为400件,剩余生产能力无法转移。正常销售单价80元,单位产品成本50元,其中变动成本40元。现有客户追加订货100件,报价70元,甲公司如果接受这笔订货。需要追加专属成本1200元。甲公司若接受这笔订货,将增加利润( )元。

A.800

B.2000

C.1800

D.3000

2.(2020年考试真题)【多选题】甲公司是一家电子计算器制造商,计算器外壳可以自制或外购。如果自制,需为此购置一台专用设备,购价7500元(使用1年,无残值),单位变动成本2元。如果外购,采购量10000件以内,单位报价3.2元;采购量10000件及以上,单位报价可优惠至2.6元。下列关于自制或外购决策的说法中,正确的有( )。

A.预计采购量为8000件时应自制

B.预计采购量为4000件时应外购

C.预计采购量为16000件时应外购

D.预计采购量为12000件时应外购

3.(2018年考试真题)【单选题】甲公司生产销售乙.丙.丁三种产品,固定成本 50000 元。除乙产品外,其余两种产品均盈利。乙产品销售量 2000 件,单价 105 元,单位成本 110 元(其中,单位直接材料成本20 元,单位直接人工成本 35 元,单位变动制造费用 45 元,单位固定制造费用 10元)。假定生产能力无法转移,在短期经营决策时,决定继续生产乙产品的理由是( )。

A.乙产品单价大于 55 元

B.乙产品单价大于 20 元

C.乙产品单价大于 100 元

D.乙产品单价大于 80 元

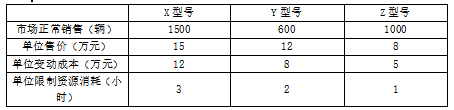

4.(2018年考试真题)【综合题】甲公司是一家汽车制造企业,主营业务是制造和销售X.Y.Z三种型号乘用汽车。相关资料如下:

资料一:X.Y.Z三种型号汽车的制造都需要通过一台生产设备,该设备是公司的关键限制资源,年加工能力4000小时。公司年固定成本总额3000万元。假设X.Y.Z三种型号汽车当年生产当年销售,年初年末没有存货。预计2019年X.Y.Z三种型号汽车的市场正常销量及相关资料如下:

资料二:为满足市场需求,公司2019年初拟新增一台于关键限制资源相同的设备,以解决关键资源瓶颈问题。现有两种筹资方案可供选择:

方案1:自行购置。借款5000万元购买设备,年利率8%。预计设备使用4年,每年年末支付维护费用50万元,4年后变现价值1200万元。税法规定,该设备按直线法计提折旧,折旧年限5年。5年后净残值率10%。

方案2:租赁。合同约定:租期4年;租赁费4400万元,分4年偿付,每年年初支付1100万元,在租赁开始日首付;租赁手续费400万元,在租赁开始日一次性付清;租赁期满时设备所有权不转让;租赁公司承担设备维护修理费。税前有担保借款利率8%。甲公司的企业所得税税率25%。

资料三:新增关键设备后,X型号汽车年生产能力增至1800辆。现有乙汽车销售公司向甲公司追加订购X型号汽车,报价为每辆车13万元。相关情况如下:

情景1:假设剩余生产能力无法转移,如果追加订货300辆,为满足生产需要甲公司另外支付年专属成本200万元。

情景2:假设剩余生产能力可以对外出租,年租金250万元,如果追加订货350辆,将冲减甲公司原正常销量50辆。

要求1:根据资料一,为有效利用现有的一台关键设备,计算公司X.Y.Z三种型号汽车的生产安排优先顺序和产量。在该生产安排下,税前营业利润总额是多少?

要求2:根据资料二,分别计算两种方案考虑货币时间价值的平均年成本,并判断甲公司应选择自行购置方案还是租赁方案。

要求3:根据资料三。分别计算并分析两种情景下甲公司是否应接受追加订单,并简要说明有闲置能力时产品定价的区间范围。

(1)X型号的单位限制资源边际贡献=(15-12)/3=1(万元/小时)

Y型号的单位限制资源边际贡献=(12-8)/2=2(万元/小时)

Z型号的单位限制资源边际贡献=(8-5)/1=3(万元/小时)

Z型号的单位限制资源边际贡献>Y型号的单位限制资源边际贡献>X型号的单位限制资源边际贡献,所以优先安排单位限制资源边际贡献大的进行生产,顺序为Z.Y.X。

因为假设X.Y.Z三种型号汽车当年生产当年销售,年初年末没有存货。所以Z型号产量=销售量=1000辆,Y型号产量=销售量=600辆,X型号产量=(4000-1000×1-600×2)/3=600辆。

税前营业利润总额=600×(15-12)+600×(12-8)+1000×(8-5)-3000=4200(万元)

(2)税后有担保的借款利率=8%×(1-25%)=6%

方案1:年折旧=5000×(1-10%)/5=900(万元) 4年后账面价值=5009×4=1400(万元)

变现损失抵税=(1400-1200)×25%=50(万元)

现金流出总现值=5000+50×(1-25%)(P/A,6%,4)-900×25%×(P/A,6%,4)-(1200+50)×(P/F,6%,4)=3360.17(万元)

平均年成本=3360.17/(P/A,6%,4)=969.72(万元)

方案2: 4/5=80%,大于75%,因此属于融资租赁。 年折旧=(4400+400)×(1-10%)/5=864(万元)

4年后账面价值=(4400+400)-864×4=1344(万元) 变现损失抵税=1344×25%=336(万元)

现金流出总现值=4400/4×(P/A,6%,4)×(1+6%)-864×25%×(P/A,6%,4)-336×(P/F,6%,4)+400=3425.70(万元)

平均年成本=3425.70/(P/A,6%,4)=988.63(万元)

方案1的平均年成本小于方案2的平均年成本,因此应该选择方案1即自行购置方案。

(3)情景1:增加利润=300×(13-12)-200=100(万元)

增加利润大于0,甲公司应接受追加订单。

设定价为X:300×(X-12)-200>0,解得:X>12.67

因此有闲置能力时产品定价的区间范围为12.67到15万元

情景2:增加利润=350×(13-12)-50×(15-12)-250=-50(万元)

增加利润小于0,甲公司不应接受追加订单。

设定价为Y:350×(Y-12)-50×(15-12)-250>0,解得:Y>13.14

因此有闲置能力时产品定价的区间范围为13.14到15万元

.png")