注册会计师《财务成本管理》考试科目难度较高、知识点比较集中,考试题量很大。主要包括三个模块:财务管理、成本会计和管理会计。表面看着比较复杂,难以理解,但是内里逻辑清晰,学员只要抓住主线和重点,有针对性的复习,通过考试并不是很难。小编整理汇总了财务成本管理历年章节真题考点,考生在备考的同时也可以通过做真题进行自我检测。进入233网校全真模拟系统刷题练习。>>进入快速刷题入口

点击关注>>【真题考点速记】【历年真题下载版】【真题视频免费看】

注册会计师《财务成本管理》历年考试真题及答案:第十八章

第三节 营业预算的编制

1.(2017年考试真题)【单选题】甲企业生产一种产品,每件产品消耗材料10千克。预计本期产量155件,下期产量198件,本期期初材料310千克,期末材料按下期产量用料的20%确定。本期预计材料采购量为( )千克。

A.1 464

B.1 860

C.1 636

D.1 946

2.(2016年考试真题)【多选题】下列营业预算中,通常需要预计现金支出的预算有( )。

A.生产预算

B.销售费用预算

C.直接材料预算

D.制造费用预算

3.(2016年考试真题)【多选题】编制生产预算中的“预计生产量”项目时,需要考虑的因素有( )。

A.预计销售量

B.预计期初产成品存货

C.预计材料采购量

D.预计期末产成品存货

第四节 财务预算的编制

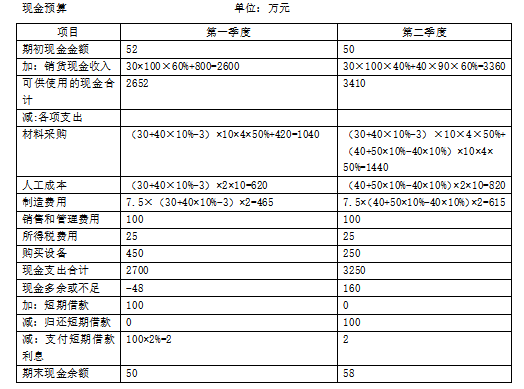

甲公司是一家制造企业,正在编制 2019 年第一、二季度现金预算,年初现金余额 52 万元。相关资料如下:

(1)预计第一季度销量 30 万件,单位售价 100 元;第二季度销量 40 万件,单位售价 90元;第三季度销量 50万件,单位售价 85 元,每季度销售收入 60%当季收现,40%下季收现,2019 年初应收账款余额 800万元,第一季度收回。

(2)2019 年初产成品存货 3万件,每季末产成品存货为下季销量的 10%。

(3)单位产品材料消耗量10千克,单价4元/千克,当季所购材料当季全部耗用,季初季末无材料存货,每季度材料采购货款 50%当季付现,50%下季付现。2019 年初应付账款余额420 万元,第一季度偿付。

(4)单位产品人工工时 2 小时,人工成本 10 元/小时;制造费用按人工工时分配,分配率7.5 元/小时。销售和管理费用全年 400 万元,每季度 100 万元。假设人工成本.制造费用.销售和管理费用全部当季付现。全年所得税费用 100 万元,每季度预缴 25 万元。

(5)公司计划在上半年安装一条生产线,第一.二季度分别支付设备购置 450 万元.250万元。

(6)每季末现金余额不能低于 50 万元。低于 50 万元时,向银行借入短期借款,借款金额为 10 万元的整数倍。借款季初取得,每季末支付当季利息,季度利率 2%。高于 50 万元时,高出部分按 10 万元的整数倍偿还借款,季末偿还。第一.二季度无其他融资和投资计划。

要求:根据上述资料,编制公司 2019 年第一.二季度现金预算(结果填入下方表格中,不用列出计算过程)。

参考解析:

设第一季度短期借款X:-48+X-X×2%≥50,解得:X≥100,借款金额为10万元的整数倍,所以借款 100 万元。

设第二季度归还短期借款Y:160-Y-2≥50,解得:Y≤108,高出部分按 10 万元的整数倍偿还借款,所以归还短期借款 100万元。

.png")