注册会计师《财务成本管理》考试科目难度较高、知识点比较集中,考试题量很大。主要包括三个模块:财务管理、成本会计和管理会计。表面看着比较复杂,难以理解,但是内里逻辑清晰,学员只要抓住主线和重点,有针对性的复习,通过考试并不是很难。小编整理汇总了财务成本管理历年章节真题考点,考生在备考的同时也可以通过做真题进行自我检测。进入233网校全真模拟系统刷题练习。>>进入快速刷题入口

点击关注>>【真题考点速记】【历年真题下载版】【真题视频免费看】

注册会计师《财务成本管理》历年考试真题及答案:第十三章

第一节 成本分类

1.(2016年考试真题)【单选题】企业在生产中为生产工人发放安全头盔所产生的费用,应计入( )。

A.直接材料

B.管理费用

C.直接人

D.制造费用

第二节 产品成本的归集和分配

1.(2018年考试真题)【单选题】甲企业基本生产车间生产乙产品,依次经过三道工序,工时定额分别为 40 小时.35 小时和 25 小时。月末完工产品和在产品成本采用约当产量法分配。假设制造费用随加工进度在每道工序陆续均匀发生,各工序月末在产品平均完工程度 60%,第三道工序月末在产品数量6000 件。分配制造费用时,第三道工序在产品约当产量是( )件。

A.3660

B.3450

C.6000

D.5400

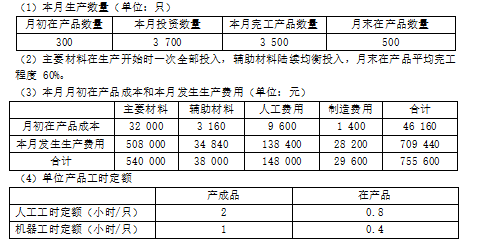

2.(2016年考试真题)【计算分析题】甲公司是一家制造业企业,只生产和销售一种新型保温容器。产品直接消耗的材料分为主要材料和辅助材料。各月在产品结存数量较多,波动较大,公司在分配当月完工产品与月末在产品的成本时,对辅助材料采用约当产量法,对直接人工和制造费用采用定额比例法。

2016 年 6 月有关成本核算.定额资料如下:

要求:

(1)计算本月完工产品和月末在产品的主要材料费用。

(2)按约当产量法计算本月完工产品和月末在产品的辅助材料费用。

(3)按定额人工工时比例计算本月完工产品和月末在产品的人工费用。

(4)按定额机器工时比例计算本月完工产品和月末在产品的制造费用。

(5)计算本月完工产品总成本和单位成本。

参考解析:

(1)①本月完工产品的主要材料费用=540000/(3500+500)×3500=472500(元)

②本月在产品的主要材料费用=540000/(3500+500)×500=67500(元)

(2)在产品的约当产量=500×60%=300(只)

①本月完工产品的辅助材料费用=38000/(3500+300)×3500=35000(元)

②本月月末在产品的辅助材料费用=38000/(3500+300)×300=3000(元)

(3)①本月完工产品的人工费用=148000/(3500×2+500×0.8)×(3500×2)=140000(元)

②本月月末在产品的人工费用=148000/(3500×2+500×0.8)×(500×0.8)=8000(元)

(4)①本月完工产品的制造费用=29600/(3500×1+500×0.4)×(3500×1)=28000(元)

②本月月末在产品的制造费用=29600/(3500×1+500×0.4)×(500×0.4)=1600(元)

(5)①本月完工产品总成本=472500+35000+140000+28000=675500(元)

②本月完工产品单位成本=675500/3500=193(元)

第四节 产品成本计算的分批法

1.(2019年考试真题)【计算分析题】甲公司下属乙部门生产A产品,全年生产能量为120000机器工时,单位产品标准工时为120小时。2018年实际产量为11000件,实际耗用机器工时1331000小时;

2018年标准成本资料如下:

(1)直接材料标准消耗10千克/件,标准价格22元/干克

(2)变动制造费用预算额为3600000元

(3)固定制造费用预算额为2160000元。

2018年完全成本法下的实际成本资料如下

(1)直接材料实际耗用121000千克,实际价格24元/千克;

(2)变动制造费用实际额为4126100元

(3)固定制造费用实际额为2528900元

该部门作为成本中心,一直采用标准成本法控制和考核业绩,最近,新任部]经理提出,按完全成本法下的标准成本考核业绩不合理,建议公司调整组织结构,将销售部门和生产部门合并为事业部,采用部门可控边际贡献考核经理业绩。目前,该产品年销售10000件,每件售价1000元。经分析,40%的固定制造费用为部门可控成本60%的固定制造费用为部门不可控成本。

要求:

(1)计算A产品的单位标准成本和单位实际成本。

(2)分别计算A产品总产品的直接材料的价格差异金额数量差异、变动制造费用的价格差异和数量差异,用三因素分析法计算固定制造费用的耗费差异、闲置能量差异和效率差异,并指出各项差异是有利差异还是不利差异

(3)计算乙部门实际的部门可控边际贡献。

固定制造费用标准分配率=2160000/12000=1.8(元/小时)

单位标准成本=22x10+3x120+1.8x120=796(元)

单位实际成本=(121000/11000)x24+(41262528900)/11000=869(元)

(2)直接材料价格差异=121000x(24-22)=242000(元)(不利差异)

直接材料数量差异=(121000-11000x10)×22=242000(元)(不利差异)

变动制造费用价格差异(耗费差异)=4126100-1331000x3=133100(元)(不利差异)

变动制造费用数量差异(效率差异)=(1331000-11000x120)x3=33000(元)(不利差异)

固定制造费用耗费差异=2528900-2160000=368900(元)(不利差异)

固定制造费用闲置能量差异=(1200000-1331000)x1.8=-235800(元)(有利差异

固定制造费用效率差异=(1331000-11000x20)x1.8=19800(元)(不利差异

(3)乙部门实际的部门可控边际贡献=10000x1000-121000x24-4126100-2528900x40%=1958340(元)

第五节 产品成本计算的分步法

1.(2019年考试真题)【多选题】企业采用分步法计算产品成本时,可根据生产特点和管理要求选择逐步结转分步法或平行结转分步法。下列关于这两种方法的说法中,正确的是( )。

A对外销售半成品的企业应采用逐步结转分步法

B逐步分项结转分步法需要进行成本还原

C逐步结转分步法能全面反映各生产步骤的生产耗费水平

D平行结转分步法能提供各步骤半成品存货资金占用信息

.png")