233网校注册会计师提供2020年注册会计师《审计》精讲班课程讲义,本节视频讲解注册会计师《审计》教材精讲班考点。免费试听注册会计精讲班课程>>

第一章 第二节 审计要素

【考点】审计五要素(★★★客观题)

【例题-多选题】(2019年)下列各项中属于审计业务要素的有( )。

A.审计证据

B.财务报表编制基础

C.审计业务三方关系人

D.审计报告

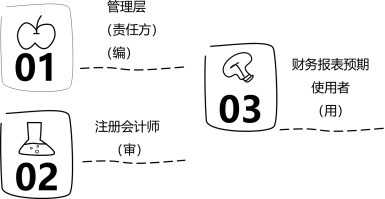

(一)三方关系人:包括注册会计师、被审计单位管理层(责任方)和财务报表预期使用者。

注册会计师对由被审计单位管理层负责的财务报告提出结论,以增强除管理层之外的预期使用者对财务报告的信任程度。

1.被审计单位管理层 (责任方) | 责任方通过签署财务报表确认其责任。管理层和治理层认可并理解其责任构成审计工作的前提。 管理层具体责任: (1)按照适用的财务报告编制基础编制财务报表,并使其实现公允反映(如适用); (2)设计、执行和维护必要的内部控制,以使财务报表不存在由于舞弊或错误导致的重大错报; (3)向注册会计师提供必要的工作条件,包括允许注册会计师接触与编制财务报表相关的所有信息(如记录、文件和其他事项),向注册会计师提供审计所需的其他信息,允许注册会计师在获取审计证据时不受限制地接触其认为必要的内部人员和其他相关人员。 |

2.注册会计师 | 项目合伙人、项目组成员、有时候也指会计师事务所。通过签署审计报告确认其责任。 |

3.预期使用者 | 审计报告的预期使用者:股东、债权人、政府监管部门、潜在投资者、被审计单位管理层等。 注册会计师可能无法识别使用审计报告的所有组织和人员,此时预期使用者主要指那些与财务报表有重要和共同利益的主要利益相关者。如上市公司的股东。 委托人通常是预期使用者之一,委托人也可能由责任方担任。 |

【注意1】管理层也会成为预期使用者之一,但不是唯一的预期使用者。

【注意2】在某些情况下,管理层和预期使用者可能来自同一企业,但不意味着两者就是同一方。

【例题-单选题】(2019年)下列各方中,通常不属于审计报告预期使用者的是( )。

A.被审计单位的管理层

B.被审计单位的股东

C.对被审计单位财务报表执行审计的注册会计师

D.向被审计单位提供贷款的银行

【例题-单选题】(2014年)下列有关财务报表审计业务三方关系的说法中,错误的( )。

A.审计业务的三方关系人分别是注册会计师、被审计单位管理层和财务报表预期使用者

B.如果注册会计师无法识别出使用审计报告的所有组织或人员,则预期使用者主要是指那些与财务报表有重要和共同利益的主要利益相关者

C.委托人通常是财务报表预期使用者之一,也可能由责任方担任

D.如果责任方和财务报表预期使用者来自于同一企业,则两者是同一方

【例题-单选题】(2011年)在确定鉴证业务的三方关系时,下列有关责任方的说法中,注册会计师认为错误的是( )。

A.责任方可能是预期使用者,但不是唯一的预期使用者

B.责任方可能是鉴证业务的委托人,也可能不是委托人

C.责任方是对鉴证对象负责的组织或人员

D.责任方只需对鉴证对象负责

(二)财务报表(鉴证对象信息)

在报表审计中,审计对象是历史的财务状况、经营业绩和现金流量,审计对象的载体是财务报表。财务报表通常是指整套财务报表,有时也指单一财务报表。

披露包括适用的财务报告基础所要求的 、明确允许的或通过其他形式允许作出的解释性或描述性信息。披露是报表不可分割的组成部分,主要在报表附注中反映,也可能在财务报表表内反映,或通过财务报表中的交叉索引予以提及。

(三)财务报表编制基础(标准)

1.适用的财务报告的编制基础,是指法律法规要求采用的财务报告编制基础;或者管理层和治理层(适用)在编制报表时,就被审计单位性质和财务报表目标而言,采用的可接受的财务报告编制基础。

2. 财务报告编制基础分为通用目的编制基础(主要是指企业会计准则和相关会计制度)和特殊目的编制基础(包括计税核算基础、监管机构的报告要求和合同的约定等)

【注意】注册会计师基于自身的预期、判断和个人经验对鉴证对象进行的评价和计量,不构成适当的标准。

【例题-多选题】在确定鉴证业务的要素时,下列说法中,A注册会计师认为错误的是( )。

A.责任方可能是预期使用者,但不是唯一的预期使用者

B.责任方可能是鉴证业务委托人,也可能不是委托人

C.在对甲公司提供财务报表审计服务时,鉴证对象信息是财务状况、经营成果和现金流量

D.在对甲公司提供财务报表审计服务时,鉴证对象是财务报表

(四)审计证据

【提示】详见教材第三章,此处不展开。

(五)审计报告

【提示】详见教材第十九章,此处不展开。

| 点击注册 >>领取注册会计师新人礼包(购课优惠券+精讲班视频+考试真题)>> |

热门答疑:注册会计师发展前景好吗?薪资待遇如何?

注会刷题太费脑?听完老师讲讲考点和答题技巧,你会豁然开朗!刘胜花老师重磅回归,带你读薄教材,解决会计难题!【2020年零基础入门新课抢先试听>>】