2020年注册会计师备考已经开始了,大家都在按照计划认真备考吗?233网校学霸君给大家准备了2020年注册会计师《税法》知识点,一起来看看吧!

2020年注册会计师《税法》知识点:纳税义务人、征税对象与税率

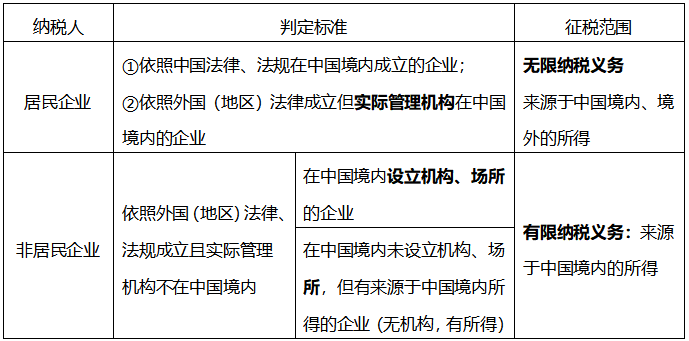

一、纳税义务人和征税对象

1、居民企业和非居民企业的区分

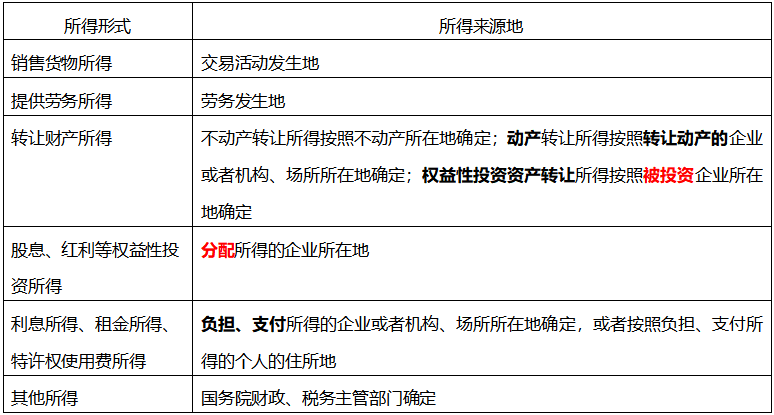

2、所得来源的确定(客观题常考)

【精选例题】

(单选题)根据企业所得税相关规定,企业转让动产的所得来源地是( )

A.交易活动发生地

B.负担支付所得的企业所在地

C.受让动产的企业所在地

D.转让动产的企业所在地

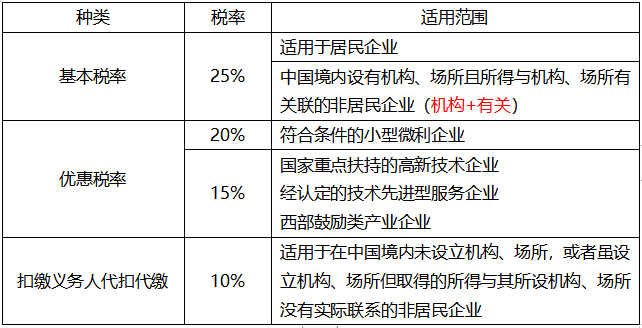

二、税率(题目不会给,要掌握)

【总结】非居民企业有两档税率:25%和10%:

①有机构、有联系:税率25%;

②有机构、境内无联系:税率10%;

③无机构、有所得:税率10%;

【精选例题】

1、(单选题)下列所得,实际适用10%的企业所得税税率的是( )。

A.居民企业来自于境外的所得

B.小型企业来自于境内的所得

C.高新技术企业来自于境内的所得

D.在中国境内未设立经营机构的非居民企业来自于境内的股息所得

2、(多选题)注册地与实际管理机构所在地均在法国的某银行,取得的下列各项所得中,应按25%缴纳我国企业所得税的有( )。

A.转让位于我国的一处不动产取得的财产转让所得

B.在香港证券交易所购入我国某公司股票后取得分红所得

C.在我国分行为我国某公司提供理财咨询服务收入

D.该银行在我国分行为位于日本的某电站提供流动资金贷款取得的利息收入

A选项:无机构,境内所得,10%

B选项:无机构,境内所得,10%

C选项:有机构,境内所得,有联系

D选项:有机构,境外所得,有联系

点击进入课后练习:注册会计师考试[模拟试题]、[历年真题]、[章节试题]多种免费试题在线测试,各科真题试卷实战演练。

| 点击注册 >>领取注册会计师新人礼包(购课优惠券+精讲班视频+考试真题)>> |

热点关注

注会刷题太费脑?听完老师讲讲考点和答题技巧,你会豁然开朗!刘胜花老师重磅回归,带你读薄教材,解决会计难题!【2020年零基础入门新课抢先试听>>】