水利工程中经营性与非经营性项目的财务评价内容有何本质区别?

在《目标控制(水利工程)》的建设项目经济评价章节中,财务评价是决定项目是否可行的重要依据。许多考生在面对不同性质的项目时,容易混淆其财务评价的具体内容。实际上,经营性项目与非经营性项目的财务评价侧重点存在本质区别。

首先,我们需要明确财务评价的四大核心内容:盈利能力分析、偿债能力分析、财务生存能力分析以及不确定性分析。财务评价必须在项目财务效益与费用估算的基础上进行,并根据项目的性质和目标来确定具体分析内容。

对于经营性项目(如水力发电、供水工程等),其核心目标是获取经济效益。因此,财务评价应通过编制财务分析报表,计算相关财务指标,全面分析项目的盈利能力、偿债能力和财务生存能力。只有这三项能力均达到标准,才能判断项目的财务可接受性,从而为项目决策提供科学依据。

相比之下,对于非经营性项目(如防洪工程、生态治理工程等),其主要目的是提供公共服务或社会效益,而非直接盈利。因此,这类项目的财务评价主要分析项目的财务生存能力。即重点考察项目是否有足够的净现金流量来维持正常运营,确保项目在全生命周期内能够实现财务可持续性,避免因资金链断裂而导致工程荒废。

综上所述,监理工程师在备考和实际工作中,必须准确区分项目的经营性质。遇到经营性项目,要紧盯“盈利、偿债、生存”三大能力;遇到非经营性项目,则应聚焦于“财务生存能力”。掌握这一核心逻辑,不仅能轻松应对考试中的案例分析题,更能为实际工程的投资决策提供专业支撑。

科目:目标控制(水利工程)

考点:财务评价

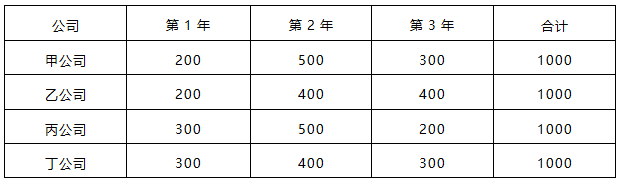

1、甲、乙、丙和丁四个公司投资相同项目,收益方案如下表(单位:元)。若社会平均收益率为10%,根据资金时间价值原理,其投资收益最大的是()。

A.甲公司

B.乙公司

C.丙公司

D.丁公司

通过对比可知,第1年丙、丁公司收益300元大于甲、乙公司,第2年则是丙公司收益500又大于丁公司,故考虑资金时间价值后,最终是丙公司收益最大。

还可以通过比较各收益方案终值的大小来确定投资收益最大的收益方案

甲公司:F=200x(1+10%)2+500×(1+10%)+300=1092元;

乙公司:F=200x(1+10%)2+400×(1+10%)+400=1082元;

丙公司:F=300x(1+10%)2+500×(1+10%)+200=1113元;

丁公司:F=300x(1+10%)2+400×(1+10%)+300=1103元;

丙公司收益最大,故选择C选项。(考试不应进行计算,将严重浪费考试时间)

2、某建设工程项目的建设投资为1200万元,流动资产投资为650万元,其中资本金占项目总投资的45%。工程进入试运行阶段时,年平均净利润为120万元;工程进入正式运营阶段时,年平均净利润为230万元。该项目的资本金净利润率为()。

A.19.85%

B.27.63%

C.30.36%

D.32.56%

3、某项目建设期1年,年投资900万元,其中流动资金100万元,建成投产后每年收益为150万元,自建设开始年起,该项目的静态投资回收期为()年。

A.5.3

B.6.0

C.6.3

D.7.0

4、下列财务评价指标中,属于盈利能力指标的是( )。

A.投资收益率

B.静态投资回收期

C.净年值

D.利息备付率

E.资产负债率

5、建设工程财务评价包含的内容有()。

A.盈利能力分析

B.偿债能力分析

C.财务生存能力分析

D.经济分析

E.国民经济分析

6、财务评价的静态指标包括()。

A.资产负债率

B.利息备付率

C.投资收益率

D.静态投资回收期

E.内部收益率