如何反复查看我的收藏?【打开233网校APP→我的→我的收藏/记录/关注→头条收藏】

冲刺提分资料 | 答题闯关赢好礼 |《精讲班教辅+真题集》免费领

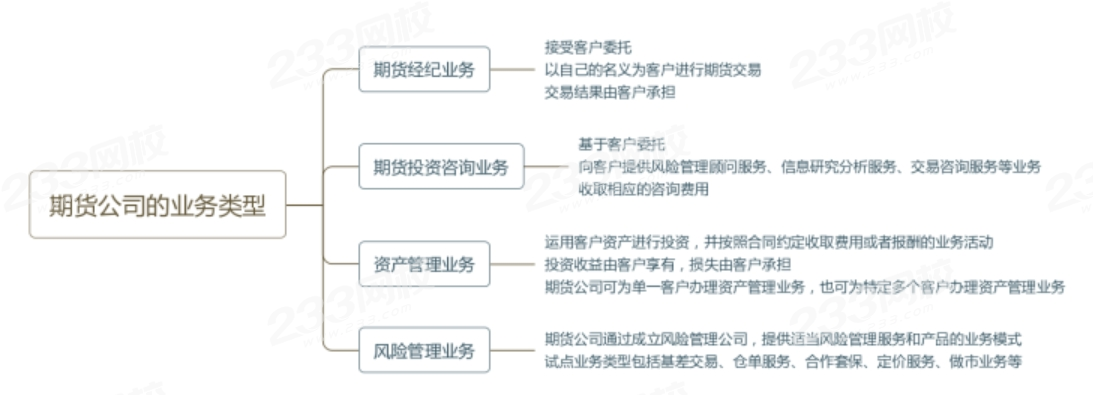

【高频真题考点一】期货公司的业务类型

【经典例题】我国期货公司从事的业务类型不包括( )。

A. 期货经纪业务

B. 期货投资咨询业务

C. 资产管理业务

D. 风险投资

【高频真题考点二】金字塔建仓

金字塔式建仓是一种增加合约仓位的方法,即如果建仓后市场行情走势与预期相同并已使投机者获利,可增加持仓。

增仓应遵循以下两个原则:

(1)只有在现有持仓已盈利的情况下,才能增仓;

(2)持仓的增加应渐次递减。

金字塔式建仓的特点是将不断买入(卖出)的期货合约的平均价格保持在较低(高)水平。

【经典例题】以下做法中符合金字塔卖出操作特点的是( )。

A. 以7.5美元/蒲式耳的价格卖出1手小麦合约,价格下跌到7.28美元/蒲式耳时再卖出2手小麦合约,待价格继续下跌到7.00美元/蒲式耳时再卖出3手小麦合约

B. 以7.5美元/蒲式耳的价格卖出3手小麦合约,价格下跌到7.28美元/蒲式耳时再卖出2手小麦合约,待价格继续下跌到7.00美元/蒲式耳时再卖出1手小麦合约

C. 以7.00美元/蒲式耳的价格卖出1手小麦合约,价格上升到7.28美元/蒲式耳时再卖出2手小麦合约,待价格继续上升到7.5美元/蒲式耳时再卖出3手小麦合约

D. 以7.00美元/蒲式耳的价格卖出3手小麦合约,价格上升到7.28美元/蒲式耳时再卖出2手小麦合约,待价格继续上升到7.5美元/蒲式耳时再卖出1手小麦合约

【高频真题考点三】利率期货价格影响因素

1.政策因素:货币政策、财政政策。

2.经济因素:经济周期、经济增长速度、通货膨胀率。

3.全球主要经济体利率水平。

4.其他因素:人们对经济形势的预期、消费者收入水平、消费者信贷等。

【经典例题】若投资者预期市场利率水平上升,利率期货价格将下跌,则可选择( )。

A. 买入期货合约

B. 多头套期保值

C. 空头策略

D. 多头套利

【高频真题考点四】国债期货理论价格

通常,国债期货理论价格可以运用持有成本模型计算,即:

国债期货理论价格=国债现货价格+国债持有成本=国债现货价格+(持有国债资金占用成本-持有国债期间利息收入)

实践中,用最便宜可交割国债净价代替国债现货价格,假定该国债至交割日期间没有券息支付,则国债期货理论价格为:

国债期货理论价格=(最便宜可交割国债净价+持有国债资金占用成本-持有国债期间利息收入)/转换因子

式中,“持有国债资金占用成本”应按持有可交割国债全价计算,“持有国债期间利息收入”为可交割券上一付息日至交割日的应计利息。根据中金所规定,“持有国债期间利息收入”为可交割券上一付息日至第二交割日的应计利息。

【经典例题】某国债期货合约的理论价格的计算公式为( )。

A. (国债现货价格+持有国债资金占用成本)/转换因子

B. (国债现货价格+持有国债资金占用成本)×转换因子

C. 国债现货价格+(持有国债资金占用成本-持有国债期间利息收入)×转换因子

D. 国债现货价格+(持有国债资金占用成本-持有国债期间利息收入)

=国债现货价格+(持有国债资金占用成本-持有国债期间利息收入)

【高频真题考点五】影响汇率变动的因素

1.国际收支状况。

2.两国通货膨胀程度的对比。

3.两国间利率差异。

4.市场预期的心理影响。

5.政府政策的影响和中央银行的直接干预。

【经典例题】某上市公司年报显示,由于澳元对人民币汇率出现了大幅下跌,导致公司在澳子公司持有的澳元资产,出现了巨额汇兑损失。则这种外汇风险是()

A. 操作风险

B. 会计风险

C. 经营风险

D. 交易风险

会计风险又称为折算风险,是指经济主体对资产负债表进行会计处理的过程中,在将功能货币(在具体经济业务中使用的货币)转换成记账货币(编制会计报表所使用的货币)时,因汇率变动而产生账面损失的可能。(B项符合题意)

经营风险是指意料之外的汇率变动通过影响企业生产销售数量、价格、成本,引起企业未来一定期间收益或现金流量减少的一种潜在损失。

交易风险是指在运用外币计价收付的交易中,由于外币与本币之间以及外币与外币之间的汇率变动,使经济主体蒙受损失的可能性。

因篇幅有限展示不全,考生可点击下方按钮

----2024期货刷题推荐----

要想通过期货考试刷题必不可少!点题卷考前10天开启,考后立即关闭!

----2024期货备考推荐----

纸质教辅,人手一套

233网校教研团队精编出品的《精讲班教辅》,和233大咖主编的《历年真题》纸质教辅书,浓缩考点版教材+配套经典真题,从快速攻克考点到做题能力的提升,一本到位!

👊233网校送书福利活动火热进行中!

爆款教辅《精讲班教辅+历年真题》0元领,还包邮到家!

👇赶紧扫码领书,一起备战2024👇

温馨提示:文章由作者233网校-shangjuan独立创作完成,未经著作权人同意禁止转载。