期货投资分析第二章重点:B-S-M模型

B-S-M模型是多期的二叉树期权定价模型在极限条件下收敛而成(数学推导过程见John Hull的教材)。

一、 B—S—M定价模型的六个基本假设

(1)标的资产价格服从几何布朗运动。

(2)标的资产可以被自由买卖,无交易成本,允许卖空。

(3)期权有效期内,无风险利率r和预期收益率是常数,投资者可以以无风险利率无限制借入或贷出资金。

(4)标的资产价格是连续变动的,即不存在价格的跳跃。

(5)标的资产的价格波动率为常数。

(6)无套利市场。

二、B—S—M偏微分方程

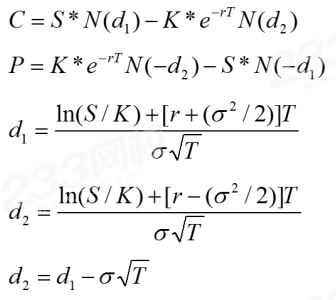

无红利标的资产欧式看涨期权C和看跌期权P的定价公式为:

其中,

S:无收益标的资产的价格当前价格;

σ:无收益标的资产的价格波动率;

K:欧式看涨期权的执行价格;

T:欧式看涨期权的到期时间;

C:欧式看涨期权的价格;

N(d):标准正态分布函数,且N(-d)=1-N(d)(具体值可以查标准正态概率值表)。

三、关于B-S-M模型的四点提示

(1)从公式可以看出,在风险中性的前提下,投资者的预期收益率μ用无风险利率r替代。

(2)N(d2) 表示在风险中性市场中ST(标的资产在T时刻的价格)大于K的概率,或者说是欧式看涨期权被执行的概率。

(3)N(d1) 是看涨期权价格对资产价格的导数,它反映了很短时间内期权价格变动与其标的资产价格变动的比率。

如果要抵消标的资产价格变化给期权价格带来的影响,一个单位的看涨期权多头就需要N(d1)单位的标的资产的空头加以对冲。

(4)波动率σ用于度量资产所提供收益的不确定性,常采用历史数据和隐含波动率来估计。

四、B—S—M模型的扩充和应用

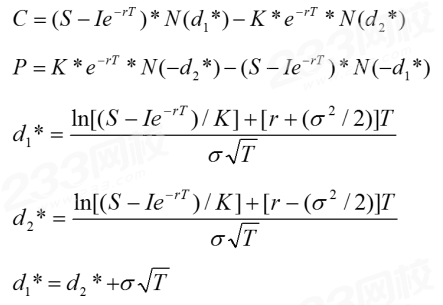

1、存续期内支付红利的模型

若在期权存续期内,标的资产支付红利已知(或红利率已知),红利支付导致标的资产价格下降,看涨期权的价格也随之下降。

假设在存续期内t时刻支付红利为I,其他不变。则B-S-M模型可写为:

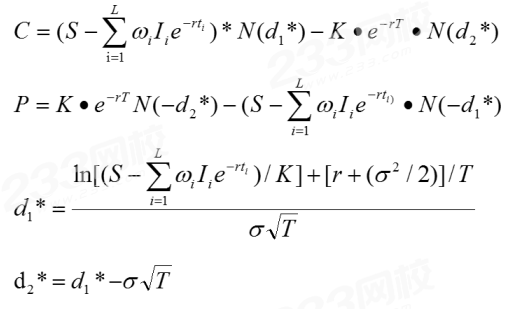

2、股指期权定价

股指期权是以股票指数为标的物的期权产品。股票指数成分股分红的差异性以及该期权产品实行现金交割的特性均要求B-S-M定价公式进行修正,具体公式如下:

注意:

B-S-M模型对欧式期权定价有较好的支持,但美式期权可以随时执行,影响模型对时间和价格的参数设置,因此对美式期权定价存在困难。

基于B-S-M定价模型的上述缺点,后来衍生出了 BAW定价模型,对美式期权价格进行了近似解析方法求解,克服了B-S定价模型无法对美式期权定价的缺点。

其主要观点为美式期权价格为欧式期权价格加上提早执行的溢价,该模型多被用于美式定价。

3、其他标的期权

利率期权、货币期权、期货期权和权证等,这些欧式期权均可采用B-S-M模型定价,不要求掌握。

更多期货从业《期货投资分析》章节重点可进入233网校APP--期货从业--干货笔记中查看!期货从业考试干货笔记由233网校金融教研团队,根据最新版期货考试教材精心编撰而成,帮助考生总结重点难点,满满都是精华内容,随时打开APP,就能查阅和背诵,非常适用多场景记忆,赶紧去看看吧!全部笔记获取>>