期货投资分析第二章重点:波动率

1、三组波动率

第一组:σH,历史波动率——使用持有期权之前的标的价格数据计算出来的,即过去真实存在的波动率;

第二组:σR,已实现波动率——使用持有期权期间的标的价格数据计算出来的,是持有期间真实存在的波动率;

第三组:σI,隐含波动率——通过已知的期权价格倒推出来的波动率,是隐藏在期权价格里面的。

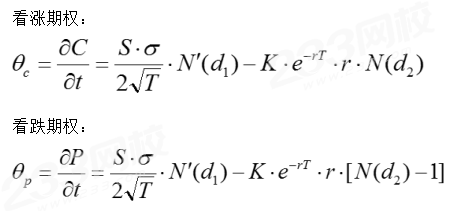

2、期权的时间价值是随着到期日临近逐渐减小的,由希腊字母性质可知,描述这一变化的是Theta。从Theta的计算公式中不难看出,Theta的大小与σ正相关。

看涨期权:

已实现波动率小于历史波动率时,绝对值较小,持有期权多头出现额外损失;反之获得额外盈利。在实际运用中,历史波动率是当前期权定价的重要参考,已实现波动率是计算持有期权期间损益的主要指标,隐含波动率是观察市场情绪的重要因素。

更多期货从业《期货投资分析》章节重点可进入233网校APP--期货从业--干货笔记中查看!期货从业考试干货笔记由233网校金融教研团队,根据最新版期货考试教材精心编撰而成,帮助考生总结重点难点,满满都是精华内容,随时打开APP,就能查阅和背诵,非常适用多场景记忆,赶紧去看看吧!全部笔记获取>>

插入模块