01基本详情介绍

一造《造价管理》第五章虽然只有三个小节,但是在历年考试中所占分值16-20分,所以这一章的复习性价比还是很高的,在学之前建议弄清楚本章节的具体考情:

| 章节名称 | 学习难度 | 重要性 |

工程项目投融资 | ★★★ | ★★★★ |

| 分值分布 | 建议学习时长 | |

| 16-20分 | 5H |

tips:本章涉及到经济学的知识不好理解,且需要记忆,在学本章的时候切不可钻牛角尖,实在不懂的也不必深究,记住概念即可,计算方面主要是资金成本率的计算涉及多种筹资方式,所以计算方法也不相同,但大致原理类似,理解记忆。

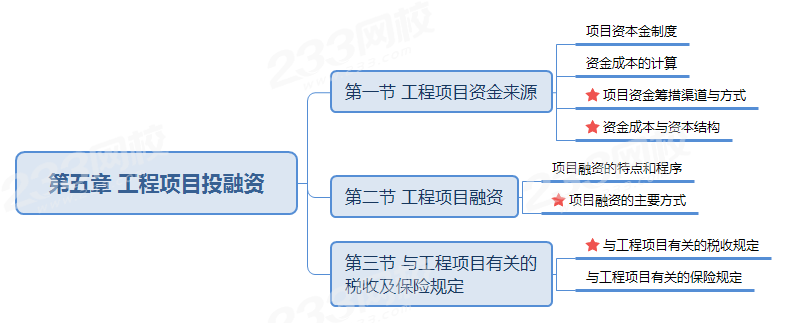

02本章思维导图

从历年考试来看,该章节出现频率较高的考点包括资本金制度、资金筹措渠道方式、资金成本率的计算、项目融资的特点、融资的主要方式特点、各税种的税率和计算、工程保险的特点和除外责任等。

◆主要预习考点◆

| 预习考点 | 考点讲解 |

| 资本金制度、资金筹措渠道方式、资金成本率的计算 | 考点讲解>> |

| 项目融资的特点、融资的主要方式特点 | 考点讲解>> |

| 各税种的税率和计算、工程保险的特点和除外责任 | 考点讲解>> |

03经典例题

1.[单选题] 1000万元贷款,贷款5年,贷款利率9%,所得税25%,筹集费费率2%,求资鋮本率()。【2022年真题】

A. 9.00%

B.6.89%

C.11.76%

D.11.0%

参考答案:B

参考解析:长期贷款成本=9%x (1-25%) + (1-2%)=6.89%

2. [单选题] PPP项目物有所值定性评价的基本指标包括()。【2022年真题】

A. 行业示范性

B.可融资性

C. 监管完备性

D. 全生命周期成本测算准确性

参考答案:B

参考解析:物有所值定性评价。定性评价指标包括全生命周期整合程度、风险识别与分配、绩效导向与鼓励创新、 潜在竞争程度、政府机构能力、可融资性六项基本评价指标,以及根据具体情况设置的补充指标.

3、 [单选题] 计算企业所得税,允许扣除的是()。【2022年补考真题】

A.10%的公益性捐赠

B.股息红利

C. 罚金款没收财物损失

D.体育赛事商业赞助支出

参考答案:A

参考解析:本题考查计税依据和税率。

各项扣除。企业实际发生的与取得收入有关的、合理的支出,包括成本、费用、税金、损失和其他支出,准予在计算应纳税所得额时扣除。同时,企业发生的公益性捐赠支出,在年度利润总额12%以内的部分,准予在计算应纳税所得额时扣除。

插入模块

温馨提示:文章由作者233网校-ljt独立创作完成,未经著作权人同意禁止转载。