度成本分析有效控制施工项目成本?")

在建设工程造价管理中,施工阶段的成本控制是确保项目经济效益的核心环节。而月(季)度成本分析作为一种定期、经常性的中间成本分析手段,能够及时发现问题并采取纠正措施,从而保障工程项目的成本目标得以实现。那么,如何通过月(季)度成本分析有效控制施工项目成本呢?

首先,月(季)度成本分析的依据是当月(季)的成本报表,通过对实际成本与预算成本的对比,可以分析当期及累计的成本降低水平。例如,通过实际成本与预算成本的对比,项目经理能够清晰地看到哪些环节存在超支现象,并进一步预测未来是否能实现整体成本目标。这种对比不仅有助于明确当前状况,还能为后续决策提供数据支持。

其次,月(季)度成本分析还需要关注实际成本与目标成本之间的差异。这一步骤旨在检查目标成本的落实情况,同时识别目标管理中存在的问题和不足。比如,在某桥梁建设项目中,若发现材料费超出目标成本,则应深入分析具体原因,如采购价格波动或浪费现象严重等,并针对性地制定增收节支措施。

此外,针对各成本项目的细化分析也是不可或缺的一环。通过对人工费、材料费、施工机具使用费等单项成本的剖析,可以揭示出成本管理的薄弱环节。对于那些超支幅度较大的项目,必须深挖其背后的根本原因,避免类似问题再次发生。

最后,月(季)度成本分析还强调技术经济指标的实际表现与目标值的对比。例如,工期延长可能导致机械利用率下降,进而增加施工成本。因此,优化资源配置和技术组织措施的执行效果显得尤为重要。

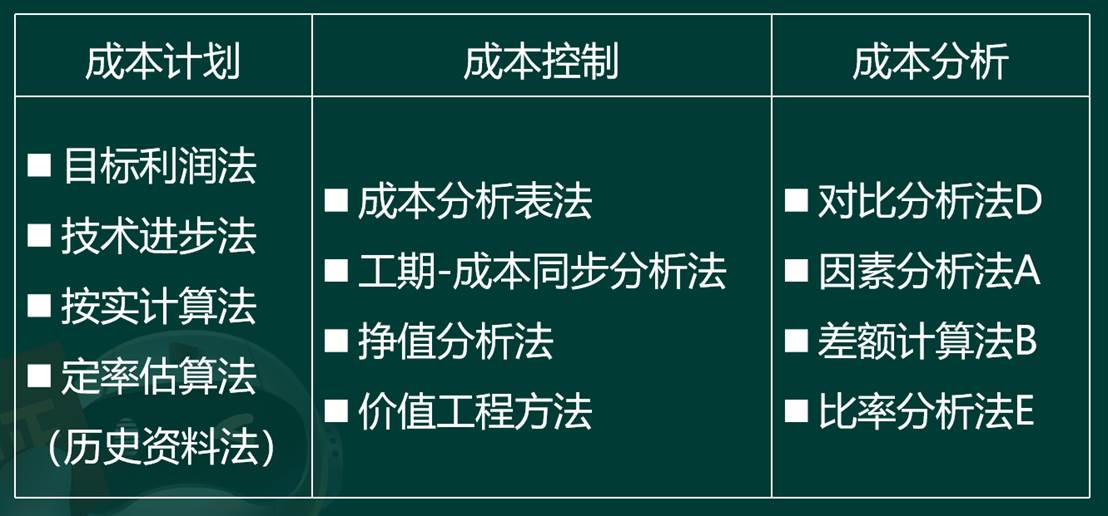

综上所述,月(季)度成本分析不仅是施工阶段成本管理的重要工具,更是确保项目经济效益的关键途径。只有将理论结合实践,灵活运用各类分析方法,才能真正实现施工项目成本的有效控制。

科目:建设工程造价管理

考点:(五)施工成本分析与管理绩效考核

1、某项目的项目经理的责任目标总成本为1000万元,项目施工合同成本为1500万元,项目竣工结算总成本为940万元,则项目经理责任目标总成本降低率为()。

A.0.05

B.0.052

C.0.06

D.0.063

项目经理责任目标总成本降低额=1000-940=60万元,项目经理责任目标总成本降低率=60/1000=0.06

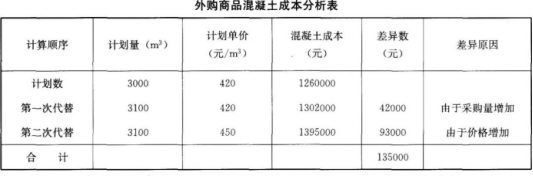

2、某工程计划外购商品混凝土3000m3,计划单价420元/m3,实际采购3100m3,实际单价450元/m3,则由于采购量增加而使外购商品混凝土成本增加()万元。

A.4.2

B.4.5

C.9.0

D.9.3

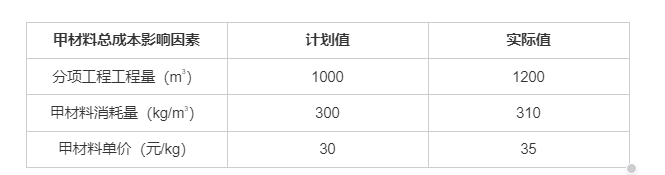

3、某分项工程工程量及该分项工程所包含的甲材料消耗量与单价的计划值和实际值如下表。用因素分析法进行施工成本分析时,甲材料消耗量变动对该分项工程施工成本的影响是()万元。

A.30

B.35

C.36

D.42

5、工程项目施工过程中的综合成本分析包括( )。

A.检验批施工成本分析

B.分部分项工程成本分析

C.单位工程施工成本分析

D.月(季)度成本分析

E.建设项目决算成本分析

6、分部分项工程成本分析中,“三算对比”主要是进行()的对比。

A.实际成本与投资估算

B.实际成本与预算成本

C.实际成本与竣工决算

D.实际成本与目标成本

E.施工预算与设计概算