2022年注册会计师考试于8月26日-28日举行,233网校为大家收集整理了2022注册会计师考试真题及答案供大家参考学习,快来一起估分对答案吧!

2022注册会计师《财务成本管理》真题答案-单选题(8月27日)

1.甲公司2022年度净利润5 000万元,提取10%法定公积金: 2022年初未分配利润为0。预计2023年投资项目需长期资本600万元,目标资本结构是债务资本和权益资本各占50%,公司采用剩余股利政策,当年利润当年分配,2022年度应分配现金股利()万元。

A.2 000

B.3 000

C.3 250

D.0

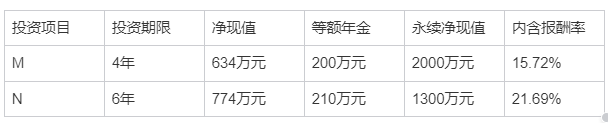

2.甲公司有两个投资额相等的互斥项目M和N,两个项目投资风险下同,均可重置。相关信息如下:

下列判断正确的是()

A.应投资N项目,因为N的内含报酬率>M的内含报酬率

B.应投资M项目, 因为M的永续净现值>N的永续净现值

C.应投资N项目,因为N的净现值>M的净现值

D.应投资N项目, 因为N的等额年金>M的等额年金

3.甲公司2022年平均流动资产1000万元,非流动资产1 000万元,流动负债500万元,非流动负债300万元,甲公司的长期资本的负债率是()

A.25%

B.40%

C.20%

D.37.5%

4.甲公司正在编制2023年各季度销售预算。 销售货款当季度收回70%,下季度收回25%,下下季度收回5%,2023年初应收账教余额3000万元,其中,2022年第三季度的售形成的应收账数为600万元,第四季度销售形成的应收账款为2400万元。2023年第一 季 度预计销售收入6000万元。2023年第一 季度预计现金收入是()万元

A.6600

B.6800

C.5400

D.7200

5.甲企业职工在每月正常工作12 000小时内时,工资总额固定为480 000元,职工加班时按每小时80元支付加班费。本月实际工作17 600小时,工资总额928000元根据成本性态分析,该企业的人工成本属于( ) .

A.半固定成本

B.阶梯式成本

C.延期变动成本

D.半变动成本

6.甲公司采用题机模式管理现金。现金余额最低为1 000万元,现金返回线为5 000万元。当现金余额为8 000万元时,应采取的措施是()

A.不进行证券买卖

B.买入证券3 000万元

C.卖出证券3 000万元

D.卖出证券5 000万元

7.甲公司产销X产品。2022年7月预算产量4 000/件,每件产品标准工时为2小时,变动制造费用标准分配率为26元/小时,实际产量4250件。实际工时7 650小时,实际变动制造费用214 200元本月变动制造费用耗费差异是()

A.不利差异17 000元

B.不利差异15 300元

C.有利差异22 100元

D.有利差异6 800元

8.目前1年期债券即期利率为6%,预期1年后的1年期债券即期利率为5%。根据无偏预期理论,目前2年期债券即期利率是()

A.与1年期即期利率和1年后预期利率均无关

B.与1年期即期利率有关, 与1年后预期利率无关

C.

D.5.5%

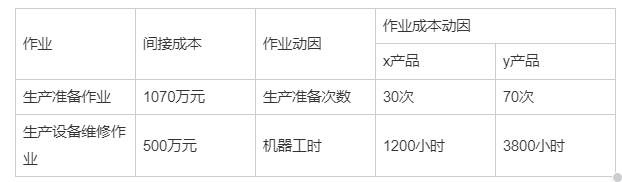

9、甲公司生产X.Y两种产品,2022年7月X产品产量350件,Y产品产量225件,甲公司采用作业成本法分配间接成本,相关数据如下:

A.27304.35

B.50177.78

C.10765.71

D.12600.00

10.采用每股收益无差别点法进行资本结构决策时,下列说法中, 正确的是()。

A.每般收益无差别点法能确定最低的债务资本成本

B.每股收益无差别点法没有考虑财务风险

C.每股收益无差别点法能体现殿东财富最大化的财务目标

D.每股收益无差别点法能确定 最低的股权资本成本

11.某投资者以100万元构建投资组合,该组合由50万元甲股票和50万元乙股票组成。长期政府债券到期收益率为2%,市场组合报酬率为10%,其他相关信息如下:

该投资组合的必要报酬率是()

A 9%

B.10%

C 9.2%

D.12%

该投资组合的必要报酬率=2%+0.9*(10%-2%)=9.2%

12.2022年8月2日,甲公司股票每股市价50元。市场上有以甲公司股票为标的资产的欧式看涨期权和欧式看跌期权,每份看涨期权可买入1股股票。执行价格为48元,2022年10月26日到期。下列情形中,持有该期权多头的理性投资人会行权的是()

A.2022年10月26日,甲公司股票每股市价40元

B.2022年8月26日,甲公司股票每股市价50元

C.2022年8月26日,甲公司股票每股市价40元

D.2022年10月26日,甲公司股票每股市价50元