233网校基金从业资格考试《证券投资基金基础知识》真题考点班第六章:投资管理基础,由徐娜老师主讲。

基金从业真题考点班介绍:挑选近3年机考真题,将考点融入真题讲解,了解真题难度及考核形式。购课后可观看徐娜老师完整版视频课程>>

1.标准差越大,则数据分布越____,波动性和不可预测性越____。( )

A.集中;弱 B.分散;弱

C.集中;强 D.分散;强

2.A公司的报表编制过程中,会计人员发现一笔当期发生的应收账款未计入,因此减少100万元现金,增加100万元应收账款。在各报表其他项目不变的情况下,以下说法正确的是( )。

A.A公司经营活动产生的现金流减少100万元

B.A公司资产负债表中资产增加100万元

C.A公司资产负债表中资产减少100万元

D.A公司利润减少100万元

3.关于利润表,以下表述错误的是( )。

A.利润表反映企业一定时期的总体经营成果,揭示企业财务状况发生变动的直接原因

B.评价企业的整体业绩,最重要的是营业收入而非净利润

C.利润表的基本结构是收入减去成本和费用 等于利润

D.利润表分析用于评价企业的经营绩效

4.杜邦恒等式中不涉及的财务指标是( )。

A.总资产周转率

B.权益乘数

C.销售利润率

D.资产负债率

5.即期利率与远期利率的区别在于( )。

A.计息方式不同 B.收益不同

C.计息日起点不同 D.适用的债券种类不同

6.关于名义利率和实际利率,以下表述正确的是( )。

A.当物价不断下降时,名义利率比实际利率高

B.当物价不断下降时,名义利率比实际利率低

C.名义利率是扣除通货膨胀补偿以后的利率,实际利率是包含通货膨胀补偿以后的利率

D.名义利率是包含通货膨胀补偿以后的利率,实际利率也是包含通货膨胀补偿以后的利率

7.关于即期利率,以下表述错误的是( )。

A.一般而言,即期利率随期限变化

B.利率和本金都是在到期日支付

C.即期利率是已设定到期日的零息债券的到期收益率

D.即期利率的计息日起点是未来的某一时刻

8.某单位有一张带息期票,面额为20000元,票面利率为8%,出票日期为9月24日,12月23日到期,则到期日的利息为( )。

A.40 B.400 C.800 D.160

9.关于相关系数,以下说法错误的是( )。

A.相关系数总处于-1和1之间(含-1和1)

B.相关系数为-1的两组数据完全负相关

C.相关系数可以是正数也可以是负数

D.相关系数取值在-1和1之间,但不能为0

10.资产A和资产B是两种资产,若它们的收益率相关性系数为0.8,以下关于两者收益率关系的表述正确的是( )。

A.资产A和资产B无线性相关关系

B.资产A和资产B之间完全独立

C.资产A和资产B负相关

D.资产A和资产B相关

>

11.以下资产负债表项目中属于资产项的是( )。

I.短期负债 Ⅱ.应付账款

Ⅲ.预收账款 Ⅳ.应付票据

V.银行存款

A.Ⅱ、Ⅲ、Ⅳ、V B.Ⅲ、V

C.V D.I、Ⅱ、Ⅲ、Ⅳ

12.想要了解企业某段时期管理费用的信息,需要查看该企业的( )。

A.资产负债表

B.利润表

C.现金流量表

D.所有者权益变动表

13.甲公司2015年末销售收入为3000万元,权益乘数为2,总负债为750万元,销售利润率为5%,则甲公司的资产收益率为( )。

A.25%

B.10%

C.20%

D.5%

233网校解析:根据公式计算可得:资产总额=权益乘数×所有者权益总额=权益乘数×(资产总额一负债总额)=2×(资产总额-750),解得资产总额为1500万元;

净利润总额=销售收入总额×销售利润率:3000×5%=150(万元);

资产收益率=净利润总额/总资产总额=150/1500=10%。

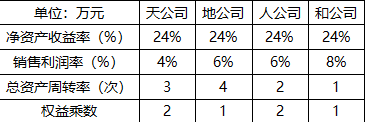

14.天、地、人、和四家公司2015年部分财务数据如下表:

如果四家公司的权益乘数都增加0.2,则净资产收益率增加最多的是( )。

A.地 B.和

C.人 D.天

233网校解析:由于净资产收益率=销售利润率×总资产周转率×权益乘数,当四家公司的权益乘数都增加0.2时,

天公司:4%×3×(2+0.2)-24%=2.4%;

地公司:6%×4×(1+0.2)-24%=4.8%;

人公司:6%×2×(2+0.2)一24%=2.4%;

和公司:8%×1×(3+0.2)-24%=1.6%。

15.关于企业现金流量结构,以下说法正确是( )。

A.企业的利润好就会有充足的现金流

B.在企业的起步、成长、成熟和衰退等不同周期阶段,企业现金流量模式相同

C.新兴的、快速成长的企业,其经营活动产生的净现金流量必定为正,融资活动产生的净现金流量必定为负

D.企业现金流量结构可以反映企业的不同发展阶段

16.资产负债表的作用是( )。

A.反映企业某一时期的经营成果

B.反映企业某一时期的财务状况

C.反映企业某一时点的经营成果

D.反映企业某一时点的财务状况

17.李先生2014年初投资私募基金S人民币300万元,S基金2014年收益率为10%,2015年收益率为7%,则李先生在2015年末赎回S基金时,他的本金和收益之和为( )万元。

A.355.2 B.317.0 C.358.2 D.353.1

18.下列属于经营活动产生的现金流量是( )

A.投资债券获得的利息 B.投资企业分得的红利

C.发行股票获得的资金 D.销售商品产生的现金

19.( )高,表明企业有较强的利用资产创造利润的能力,企业在增加收入和节约资金使用方面取得了良好的效果。

A.COE B.ROA

C.ROE D.ROS

20.某类基金共有5只,这些基金在2016年的净值增长率分别为10.3%,11.5%,12.8%,10.7%,13.5%,则该类基金当年净值增长率的上40%分位数是( )。

A.12.8% B.10.7%

C.11.5% D.10.3%

21.有4家上市公司,过去5年的净利润增长率都为9%,则增长最稳定的公司是( )。

A.5年净利润增长率标准差为1.8%的公司

B.5年净利润增长率标准差为1.7%的公司

C.5年净利润增长率标准差为2.9%的公司

D.5年净利润增长率标准差为3.0%的公司

22.反映公司在一定时期内总体经营成果的财务报表是( )。

A.利润表 B.资产负债表

C.现金流量表 D.所有者权益变动表

23.表示企业所拥有的或掌控的,以及被其他企业所欠的各种资源或财产的科目是( )。

A.负债 B.净利润

C.所有者权益 D.资产

24.不属于利润表构成的是( )。

A.长期待摊费用 B.营业收入

C.投资收益 D.销售费用

25.A公司2015年的总资产、总负债、销售收入、净利润均较2014年上升1亿元,则以下说法正确的是( )。

A.A公司2015年净资产收益率高于2014年

B.A公司2015年总资产收益率高于2014年

C.A公司2015年总资产收益率低于2014年

D.A公司2015年销售利润率高于2014年

26.某企业期初存货200万元,期末存货300万元,本期产品销售收入为1 500万元,本期产品销售成本为1 000万元,则该存货周转率为( )。

A.3.3次 B.4次

C.5次 D.6次

27.以下不属于盈利指标的是( )。

A.净资产收益率

B.销售利润率

C.利息倍数

D.总资产收益率

28.某类基金共6只,2016年的净值增长率分别为8.4%,7.2%,9.2%,9.5%,6.3%,9.8%,则该类基金的净值增长率平均数和中位数分别为( )。

A.9.2%和9.2% B.8.4%和9.2%

C.8.5%和8.8% D.8.4%和8.8%

净值增长率均值=(8.4%+7.2%+9.2%+9.5%+6.3%+9.8%)/6=8.4%;

该组数据中位数=(8.4%+9.2%)/2=8.8%。

29.通过对杜邦分析体系的分析可知,提高净资产收益率的途径不包括( )。

A.加强销售管理,提高销售净利率

B.加强资产管理,提高其利用率和周转率

C.加强负债管理,降低资产负债率

D.加强利润管理,提高利润总额

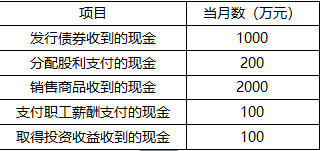

30.企业某月的现金收支情况如下表所示,企业当月筹资活动产生的现金流量净额为( )。

A.1000万元 B.2800万元

C.900万元 D.800万元

——本内容来自233网校基金从业徐娜老师《证券投资基金基础知识》真题考点班课程内部资料,版权归233网校,禁止转载,违者必究!