一建工程经济王竹梅精讲班:财务内部收益率

主讲:王竹梅老师

教学特点:授课思路清晰、逻辑性强、讲解深刻透彻、重点突出,擅于归纳、总结、辨析。将抽象的专业知识化繁为简。辅导效果明显,对考生的学习起到事半功倍的效果,深受学员的好评,在业界具有良好的声誉。

『财务内部收益率』

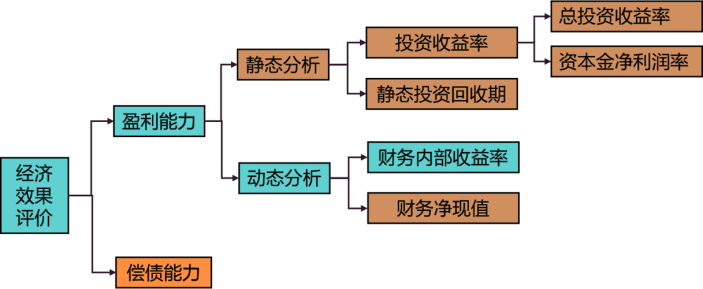

1. 内部收益率的内涵

项目 | 内容 |

定义 |

|

适用项目 |

|

评价准则 |

|

![]()

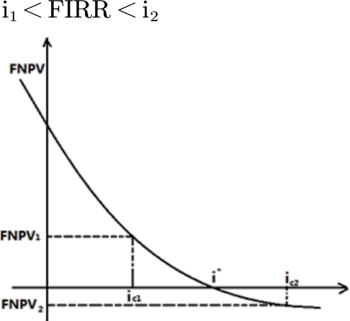

2. 内部收益率函数的性质:单调减函数

i1时,净现值为FNPV1>0,则FIRR一定比i1大

i2时,净现值为FNPV2<0,则FIRR一定比i2小

3. 内部收率的优缺点

项目 | 内容 |

优点 |

|

不足 |

|

4. FIRR与FNPV的比较

项目 | 内容 |

相同 |

当FIRR≥ic时,必然有FNPV≥0 当FIRR<ic时,则FNPV<0 |

不同 |

|

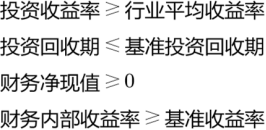

【归纳总结】方案可行的判断标准

【2019年真题】对某常规技术方案进行现金流量分析,当折现率10%,财务净现值为900万;当折现率为12%,财务净现值为16万元。则该方案财务内部收益率可能的范围是( )。

A.小于10%

B.大于10%小于11%

C.大于11%小于12%

D.大于12%

【2019年真题】根据投资现金流量表计算技术方案的财务内部收益率时,若要提高所得税后的财务内部收益率指标值 ,通常可以采用的做法是( )。

A.提高资本金比例

B.提高借贷比例

C.缩短建设工期

D.降低借款比率

【2018年真题修改】某常规技术方案当折现率为10%时,财务净现值为-360万元;当折现率为8%时,财务净现值为30万元。则关于该方案经济效果评价的说法,正确的有( )。

A.内部收益率在8%-9%之间

B.当行业基准收益率为8%时,方案可行

C.当行业基准收益率为9%时,方案不可行

D.当折现率为9%时,财务净现值一定大于0

E.当行业基准收益率为10%时,内部收益率小于行业基准收益率

【2013年真题】对于待定的投资方案,若基准收益率增大,则投资方案评价指标的变化规律是( )。

A.财务净现值与内部收益率均减小

B.财务净现值与内部收益率均增大

C.财务净现值减小,内部收益率均不变

D.财务净现值增大,内部收益率均减小

『基准收益率』

1. 基准收益率的概念

项目 | 内容 |

内涵 |

|

确定 |

|

2. 基准收益率的影响因素(四个)

项目 | 内容 |

资金成本 | 筹资费用+资金使用费 |

机会成本 |

|

投资风险 |

|

通货膨胀 |

|

3. 基准收益率的确定

![]()

基准收益率应不低于单位资金成本和单位投资的机会成本

当全部为自有资金,就采用机会成本,可参考行业平均收益水平确定

同时有自有资金和贷款时,为行业平均收益水平(机会成本)与贷款利率(资金成本)的加权平均值

【2014年真题】对于完全由企业自有资金投资的技术方案,自主测定其基准收益率的基础主要是( )。

A.资金机会成本

B.资金成本

C.投资风险

D.通货膨胀

【例题】下列有关基准收益率确定和选用要求的表述中,正确的有( )。

A.基准收益率应由国家统一规定,投资者不得擅自确定

B.从不同角度编制的现金流量表应选用不同的基准收益率

C.资金成本和机会成本是确定基准收益率的基础

D.选用的基准收益率不应考虑通货膨胀的影响

E.选用的基准收益率应考虑投资风险的影响

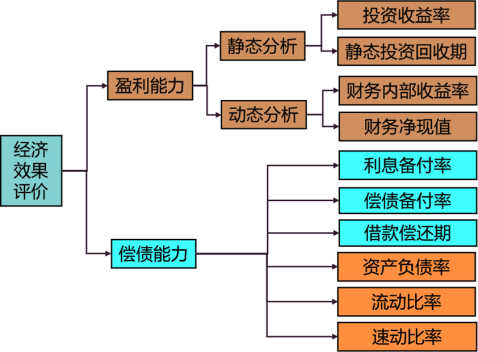

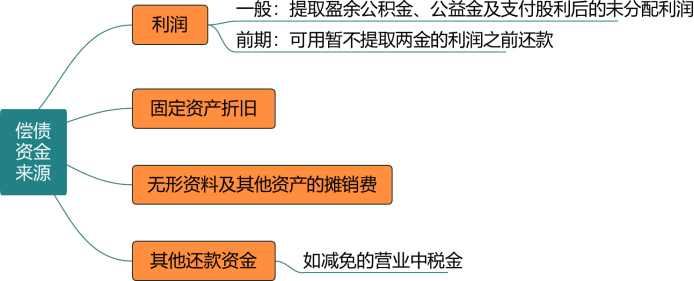

『偿债能力分析』

1. 偿债资金来源(四项)

2. 借款偿还期

项目 | 内容 |

概念 | 以可作为偿还贷款的收益(利润、折旧、摊销费及其他收益)来偿还技术方案投资借款本金和利息所需要的时间。 |

判别标准 | 满足贷款机构的要求期限。 |

适用范围 | 适用于那些不预先给定借款偿还期限,且按最大偿还能力计算还本付息的技术方案。 |

3. 利息备付率(ICR)

项目 | 内容 |

概念 |

|

公式 |

|

差别 标准 |

|

4. 偿债备付率(DSCR)

项目 | 内容 |

概念 |

|

公式 |

|

判别 标准 |

|

【2019年真题】根据国家财税制度,企业可用于偿还建设投资借款的资金来源有( )。

A.未分配利润

B.按政策减免的税金

C.固定资产折旧

D.无形资产摊销

E.应付职工薪酬

【2018年真题】技术方案的偿债能力评价指标有( )。

A.资产负债率

B.投资回收期

C.财务净现值

D.生产能力利用率

E.速动比率

【例题】下列关于偿债备付率的表述中,正确的有( )。

A.偿债备付率表示可用于还本付息的资金偿还借款本息的保证倍率

B.偿债备付率可以分年计算,也可以按整个借款期计算

C.偿债备付率适用于那些不预先给定借款偿还期的项目

D.可用于还本付息的资金包括在成本中列支的利息费用

E.当期应还本付息的金额包括计入成本费用的利息

王竹梅老师一级建造师《建设工程经济》精讲班课程提供20%免费试听,点击试听>>另外还可咨询在线客服,获得课程优惠,点击咨询客服了解>>