中级会计《财务管理》高频考点:直接人工预算、制造费用预算、产品成本预算、销售及管理费用预算

| 直接人工预算 | (1) 主要内容 ①人工总工时=预计产量X 单位产品工时 ②人工总成本=人工总工时X每小时人工成本 (2)数据来源 ①预计产量来自生产预算 ②单位产品工时、每小时人工成本,来自标准成本资料 | 工资都需要使用现金支付,不需另外预计现金支出,可直接参加资金预算的汇总 |

| 制造费用预算 | ①变动制造费用: 以生产预算为基础来编; ②固定制造费用: 做题的时候都会直接给出来。 | |

| 产品成本预算 | 数据来源: ①单位产品成本:根据直接材料预算、直接人工预算、制造费用预算 ②生产量、期末存货量来自生产预算 ③销售量来自销售预算 ④生产成本、期末存货成本和销货成本: 根据单位成本和有关数据计算得出 【注意】产品成本预算不直接涉及现金收支。 | |

销售及管理费用预算 | 1、销售费用预算: 以销售预算为基础,根据费用计划编制 2、管理费用预算:考试时一般会直接给出 | |

资料下载>>【历年各科真题】【黄金考点+金题演练免费领】【更多资料免费下载】

真题示例

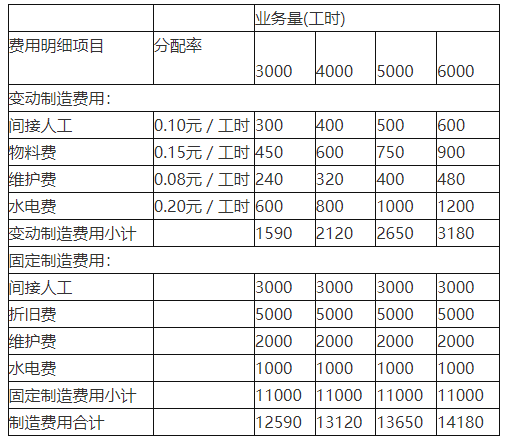

【计算分析题】A公司2018年度制造费用预算的明细项目如下:

(1)间接人工:基本工资为3000元;另加每工时的津贴0.10元;

(2)物料费:每工时负担0.15元;

(3)折旧费: 5000元:

(4)维护费:当生产能量在3000工时至6000工时的相关范围内,基数为2000元,另加每工时应负担0.08元:

(5)水电费: 基数为1000元,另加每工时应负担0,20元。

要求,根据上述资料为该公司在生产能量为3000工时至6000工时的相关范围内,利用列表法编制一套能适应多种业务量的制造费用弹性预算(间隔为1000工时)。

参考答案:

2018年A公司制造费用弹性预算表

单位:元

插入模块