2023年8月26日下午场注册会计师考试《财务成本管理》试题及答案更新部分,更多试题及答案大家可以扫码进行估分、下载!

一、单选题(13小题)

1、甲公司正在编制2023年各季度销售预算,销售货款当季度收回70%,下季度收回25%,下下季度收回5%,2023年应收账款余额3000万元,其中: 2022年第三季度形成的应收账款为600万元,2022年第四季度形成的应收账款为2400万元,2023 年第一季度预计销售收入为6000万元,2023年第一季度预计现金流入是( ) 万元。

A.6600

B.6800

C.5400

D.7200

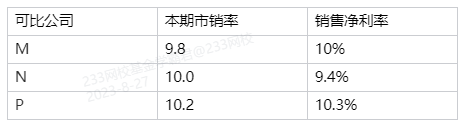

2、甲公司本期销售收入4亿元,销售净利率9.8%,拟使用修正平均市销率模型评估公司价值,可比公司相关资料如下:

甲公司价值为 ( )亿元。

A.39.60

B.38.42

C.40

D.40.41

3、甲公司拟投资某项目,初始投资额1000万,经营期限5年,经营期每年现金净流量为500万元,项目资本成本8%,当经营期每年税后现金净流量提高10%该项目净现值对年税后现金净流量的敏感系数为 ( )。

A.3.52

B.2.31

C.-2.31

D.2.00

目前的净现值=500*(P/A,8%,5)-1000=996.35(万元)

每年税后现金净流量提高10%后的净现值=500*(1+10%)*(P/A,8%,5)-1000=1195.985(万元)

净现值对年税后现金净流量的敏感系数=(1195.985-996.35)/996.35/10%=2。

4、根据无税的MM理论,下列关于财务杠杆对企业影响的表述中,正确的是 ( )。

A.降低财务杠杆,企业加权平均资本成本随之上升

B.提高财务杠杆,企业价值随之增加

C.提高财务杠杆,企业股权资本成本随之上升

D.降低财务杠杆,企业价值随之增加

5、甲公司生产x产品仅需消耗M材料,材料用量标准34克/件,价格标准0.45元/千克。2023年5月,采购M材料2000千克,单价0.5元/千克。当月生产产品500件,实际耗用当月采购的M材料1600千克,X产品直接材料价格差异是 ( )。

A.不利差异100元

B.不利差异80元

C.不利差异75元

D.不利差异45元

6、甲企业生产x产品,月生产能力2500件,正常销量2000件,剩余生产能力无法转移,该产品单价30元,单位变动成本18元,单位固定制造费用3元,2023年5月客户紧急追加订货800件,愿意每件出价36.5元,超出生产能力的支付工人加班工资10000元,若接受订单,对企业利润的影响是 ( )

A.增加利润1200元

B.减少利润1200元

C.增加利润11200元

D.增加利润8800元

7、甲公司某项费用受X、Y、Z三因素影响,表达式是:费用=(X+Y)×Z。2023年甲公司该项费用情况如下表所示:

基于因素分析法,按照X、Y、Z的先后顺序替代Y因素变动对该项计划执行情况的影响是( )万元。

A.50

B.-100

C.245

D.195

计划数=(200+50)*10=2500(万元)

替换X=(190+50)*10=2400(万元)

替换Y=(190+55)*10=2450(万元)

替代Y因素变动对该项计划执行情况的影响=2450-2400=50(万元)

8、甲公司计划将耗能大,使用年限短的M设备更换为节能环保,使用年限长的N设备,假设两设备能生产同品种和数量的产品且均能无限重置,甲公司应选择的决策方法是 ()。

A.动态回收期法

B.净现值法

C.平均年成本法

D.内含报酬率法

9、甲公司针对某新款手机推出分期付款销售活动,客户可在半年内分6个月于每月月初付款600元,等风险投资月利率1%,如果客户一次性付清金额,最接近 () 元。

A.3480

B.3510

C.2910

D.3340

10、与激进型营运资本投资策略相比,保守型营运资本投资策略下的流动资产()。

A.持有成本较高,短缺成本较低

B.持有成本较低,短缺成本较高

C.持有成本和短缺成本均较低

D.持有成本和短缺成本均较高

保守型流动资产投资策略,就是企业持有较多的现金和有价证券、充足的存货,供给客户宽松的付款条件并保持较高的应收账款水平。

因此与激进型营运资本投资策略相比,保守型营运资本投资策略下的流动资产持有成本较高,短缺成本较低。

11、甲公司是一家中央企业,采用国资委经济增加值考核办法进行考核评价,2023年公司净利润35亿元,费用化利息支出10亿元,资本化利息支出15亿元,费用化研发支出3亿元,资本化研发支出2亿元,调整后资本890亿元,加权平均资本成本为4%,企业所得税率25%,2023年经济增加值是( ) 亿元。

A.18.5

B.12.15

C.9.15

D.10.65

税后净营业利润=35+(10+3+2)*(1-25%)=46.25(亿元)

简化的经济增加值=46.25-890*4%=10.65(亿元)

三、计算分析题(4小题)

1、甲公司是一家上市公司,为了优化资本结构加强市值管理,拟发行债券融资200亿元用于回购普通股股票并注销。相关资料如下:

(1) 2023年 末总资产2000亿元,其中负债800亿元,优先股200亿元,普通股1000亿元,公司负债全部为长期银行贷款,利率8%;优先股面值100元/股(平价发行属于权益工具),固定股息率7%;普通股200亿股,预计2024年息税前利润360亿元。

(2) 拟平价发行普通债券,票面价值1000元/份,票面利率8%,如果回购普通股股票,预计平均回购价格(含交易相关费用)为12.5元/股。

(3) 公司普通股β系数为1.25, 预计发债回购后β系数上升至1.52。

(4)无风险利率为4%,平均风险股票报酬率为12%,企业所得税税率25%。

要求:

(1)如果不发行债券进行回购,计算甲公司预计的,2024年每股收益、财务杠杆系数和加权平均资本成本(按账面价值计算权重)。

欢迎大家扫码下方群二维码进真题交流群估分对答案,和全国考友一起交流探讨试题难度,也可扫码小程序二维码快速估分,及时知晓成绩!

👇👇下方扫码,进入2023年注册会计真题估分👇👇

温馨提示:建议考生在考后尽快地进行估分,以免由于时间过久,忘记自己的考试答案,从而造成估分的误差!

学霸君也欢迎各位考生朋友在考后来233网校对对答案,讲讲试题。当然,如果你还记得部分试题的话,也可以添加学霸君微信ks233wx11将试题分享出来,233网校会及时安排老师进行直播讲解!直播入口>>

2023注册会计考试时间为8月25日-8月27日,为了让大家更好的了追踪考情,安排了八场直播带大家分析考后情况!

| 直击考题考点,考情轻松掌握 | |||

| 直播主题 | 直播时间 | 直播老师 | 直播预约 |

| 2023年注册会计《会计》首批考点直击 | 8月25日 12:00-12:30 | 江江老师 | 直播入口 |

| 2023年注册会计《税法+经济法》首批考点直击 | 8月25日 19:30-20:00 | 小熊老师 | 直播入口 |

| 2023年注册会计师《审计+财管》考后解析 | 8月26日 12:00-12:30 | 小熊老师 | 直播入口 |

| 2023年注册会计师《公司战略与风险管理》考后解析 | 8月26日 19:30-20:00 | 江江老师 | 直播入口 |

| 2023年注册会计师《会计》考后解析 | 8月27日 12:00-12:30 | 小颜老师 | 直播入口 |

| 2023年注册会计师《税法+经济法》考后解析 | 8月27日 19:30-20:00 | 珊珊老师 | 直播入口 |

| 对答案,估成绩!考后真题解题直播 | |||

| 直播主题 | 直播时间 | 直播老师 | 直播预约 |

| 2023注册会计师《会计》考后真题解析 | 8月底 | 刘春艳 | 直播入口 |

| 2023注册会计师《税法》考后真题解析 | 8月底 | 黄桂兰 | 直播入口 |

2023年注册会计考试查分时间将于11月下旬公布。点击或者扫描下图二维码预约查分提醒>>