01基本详情介绍

本章阐述职工薪酬确认和计量,分数适中,5分左右,除客观题外,在2014年、2016年、2017年、2019年、2021年考核计算分析题(涉及非货币性福利),2021年综合题(涉及带薪缺勤)。本章也常结合差错更正出综合题,属于比较重要章节。

主要考点:累积带薪缺勤的会计处理;利润分享计划的核算;设定受益计划的会计处理;职工薪酬的核算等。 其中设定受益计划属于重难点。

02思维导图

2023年新教材变动:无实质性变动

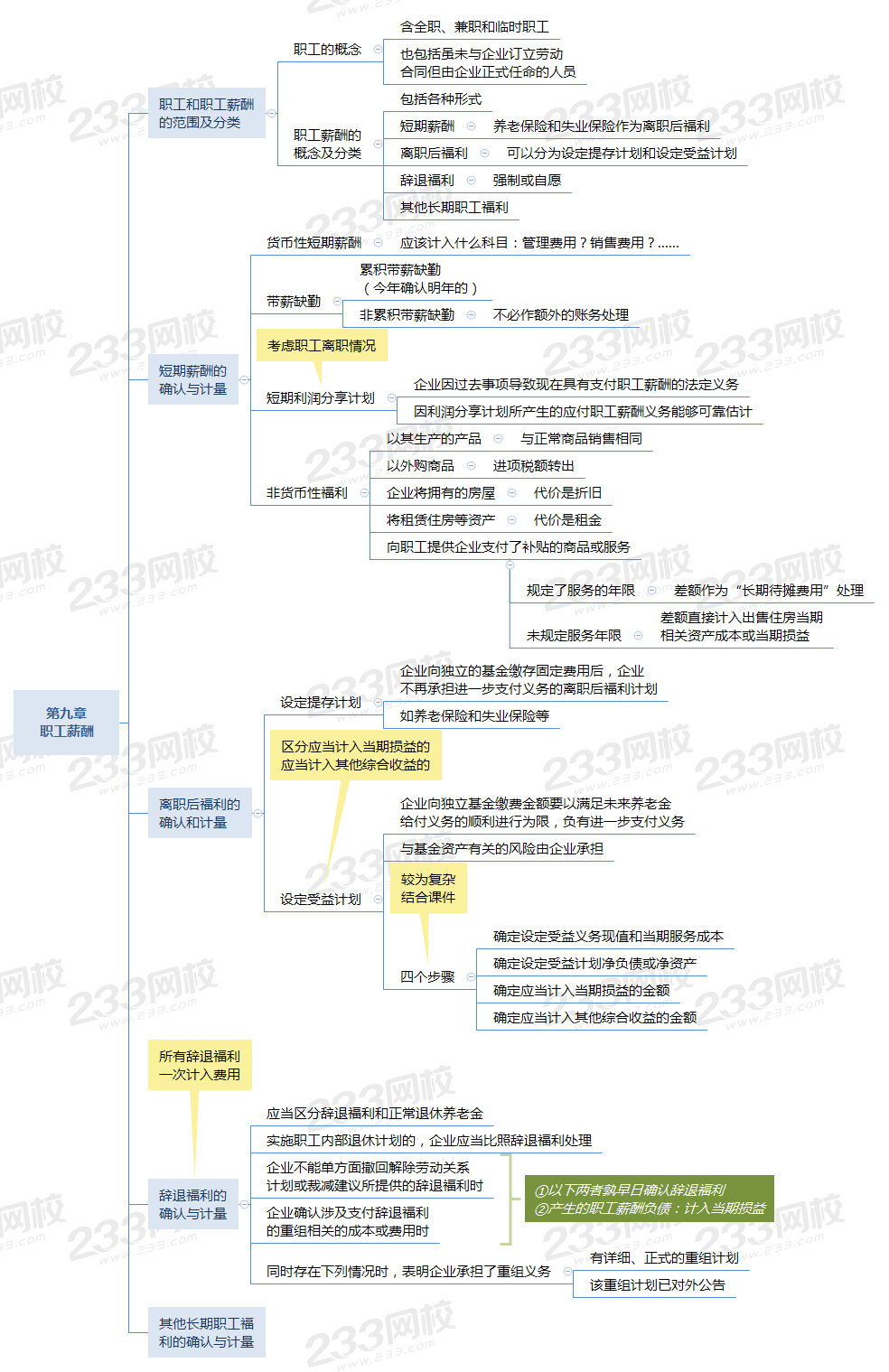

插入模块

03经典例题

1、(2017年多选题)2×17年,甲公司发生与职工薪酬有关的交易或事项如下:

(1)以甲公司生产的产品作为福利发放给职工,该产品的生产成本为1 500万元,市场价格为1 800万元;

(2)为职工交纳200万元的“五险一金”;

(3)根据职工入职期限,分别可以享受5至15天的年休假,当年未用完的带薪休假权利予以取消。甲公司职工平均日工资为120元/人;

(4)对管理人员实施2×17年度的利润分享计划,按当年度利润实现情况,相关管理人员可分享利润500万元。

不考虑其他因素,下列各项关于甲公司2×17年与职工薪酬有关会计处理的表述中,正确的有( )。

A.对于职工未享受的休假权利无需进行会计处理

B.管理人员应分享的利润确认为当期费用和计入损益

C.以产品作为福利发放给职工按产品的生产成本计入相关成本费用

D.为职工交纳的“五险一金”按照职工所在岗位分别确认为相关成本费用

参考答案:ABD

参考解析:以产品作为福利发放给职工,应当按照产品的公允价值和相关税费计入到相关成本费用,选项C不正确。

插入模块