本章阐述资产减值准则中规范的资产、资产组及资产组组合、商誉发生减值的确认和计量。本章内容在客观题与主观题中均可能出现。其中在2016年、2017年和2019年的多选题、2021年综合题中均考核了商誉减值问题。主观题一般结合其他章节出综合题,例如:与固定资产、无形资产、投资性房地产、长期股权投资、会计政策、会计估计及其变更和差错更正、资产负债表日后事项、合并等有关内容相结合。分值一般在2-4分左右,属于比较重要章节

本章重难点:资产组的概念及其确定;资产组减值的会计处理;总部资产减值测试的步骤;商誉减值的会计处理等。

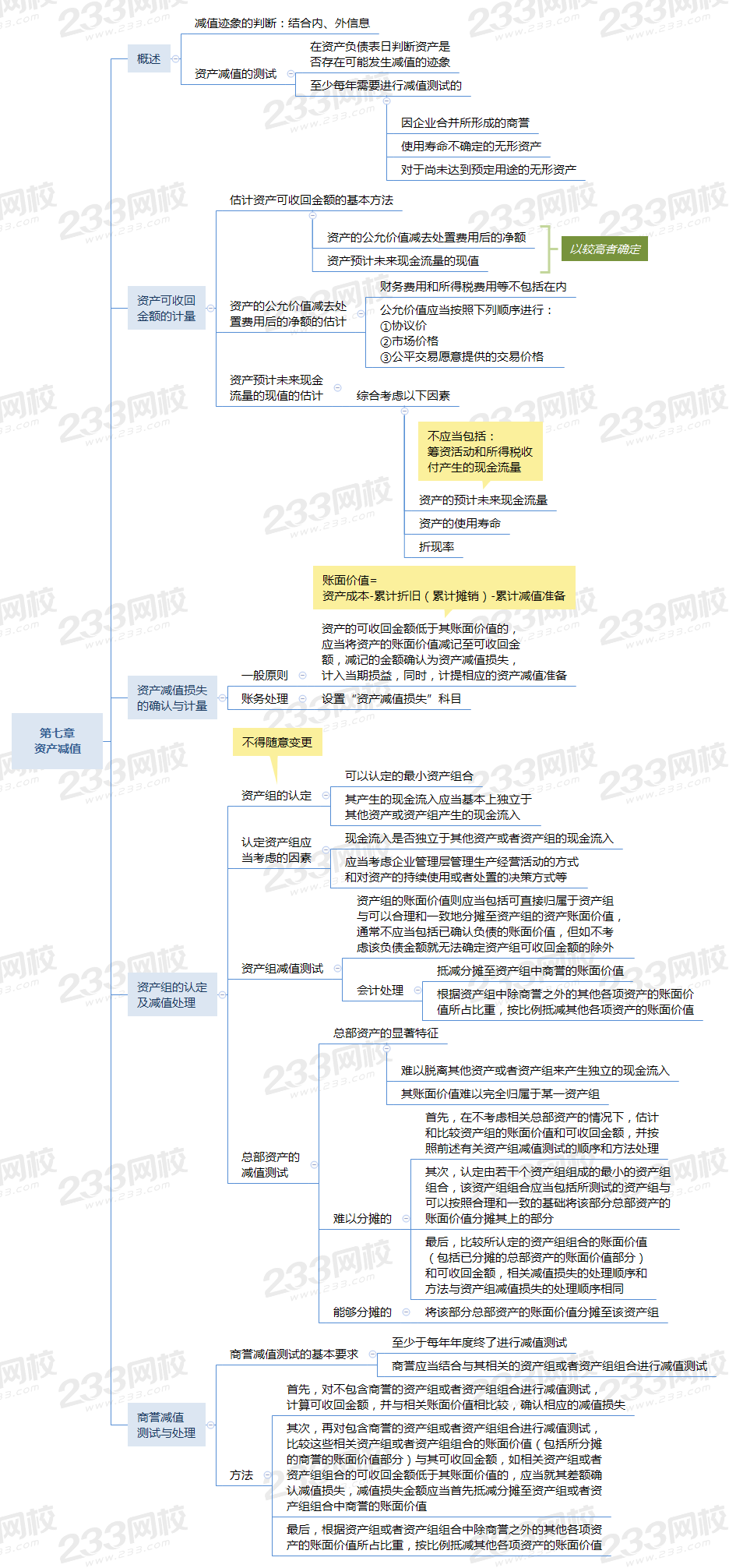

2023年新教材变动:新增一道例题(关于预计资产未来现金流量应当考虑的因素)

1、(2021年多选题)甲公司相关固定资产和无形资产减值的会计处理如下:

(1)对于尚未达到预定可使用状态的无形资产,在每年末进行减值测试;

(2)如果连续3年减值测试的结果表明,固定资产的可收回金额超过其账面价值的比例达到20%,且报告期间未发生不利情况,资产负债表日不需重新估计该资产的可收回金额;

(3)如果固定资产的公允价值减去处置费用后的净额与该资产预计未来现金流量的现值中,有一项超过了该资产的账面价值,不需再估计另一项金额;

(4)如果固定资产的公允价值减去处置费用后的净额无法可靠估计,以该资产预计未来现金流量的现值作为其可收回金额。

不考虑其他因素,下列各项关于甲公司固定资产和无形资产减值的会计处理中,正确的有( )。

A. 连续3年固定资产可收回金额超过其账面价值20%时的处理

B. 固定资产的公允价值减去处置费用后的净额无法可靠估计时的处理

C. 固定资产的公允价值减去处置费用后的净额与该资产预计未来现金流量的现值中有一项超过该资产账面价值时的处理

D. 未达到预定可使用状态的无形资产减值测试的处理

资产的公允价值减去处置费用后的争额与资产预计未来现金流量的现值,只要有一项超过了资产的账面价值,就表明资产没有发生减值,不需再估计另—项金额,选项C正确;

对于尚未达到可使用状态的无形资产,由于其价值具有较大的不确定性,也应当每年末进行减值测试,选项D正确。

2、(2017年多选题)2×16年末,甲公司某项资产组(均为非金融长期资产)存在减值迹象,经减值测试,预计资产组的未来现金流量现值为4 000万元、公允价值减去处置费用后的净额为3 900万元;该资产组资产的账面价值为5 500万元,其中商誉的账面价值为300万元。2×17年末,该资产组的账面价值为3 800万元,预计未来现金流量现值为5 600万元、公允价值减去处置费用后的净额为5 000万元。该资产组2×16年前未计提减值准备。不考虑其他因素。

下列各项关于甲公司对该资产组减值会计处理的表述中,正确的有( )。

A、2×17年末资产组的账面价值为3 800万元

B、2×16年末应计提资产组减值准备1 500万元

C、2×17年末资产组中商誉的账面价值为300万元

D、2×16年末应对资产组包含的商誉计提300万元的减值准备