01基本详情介绍

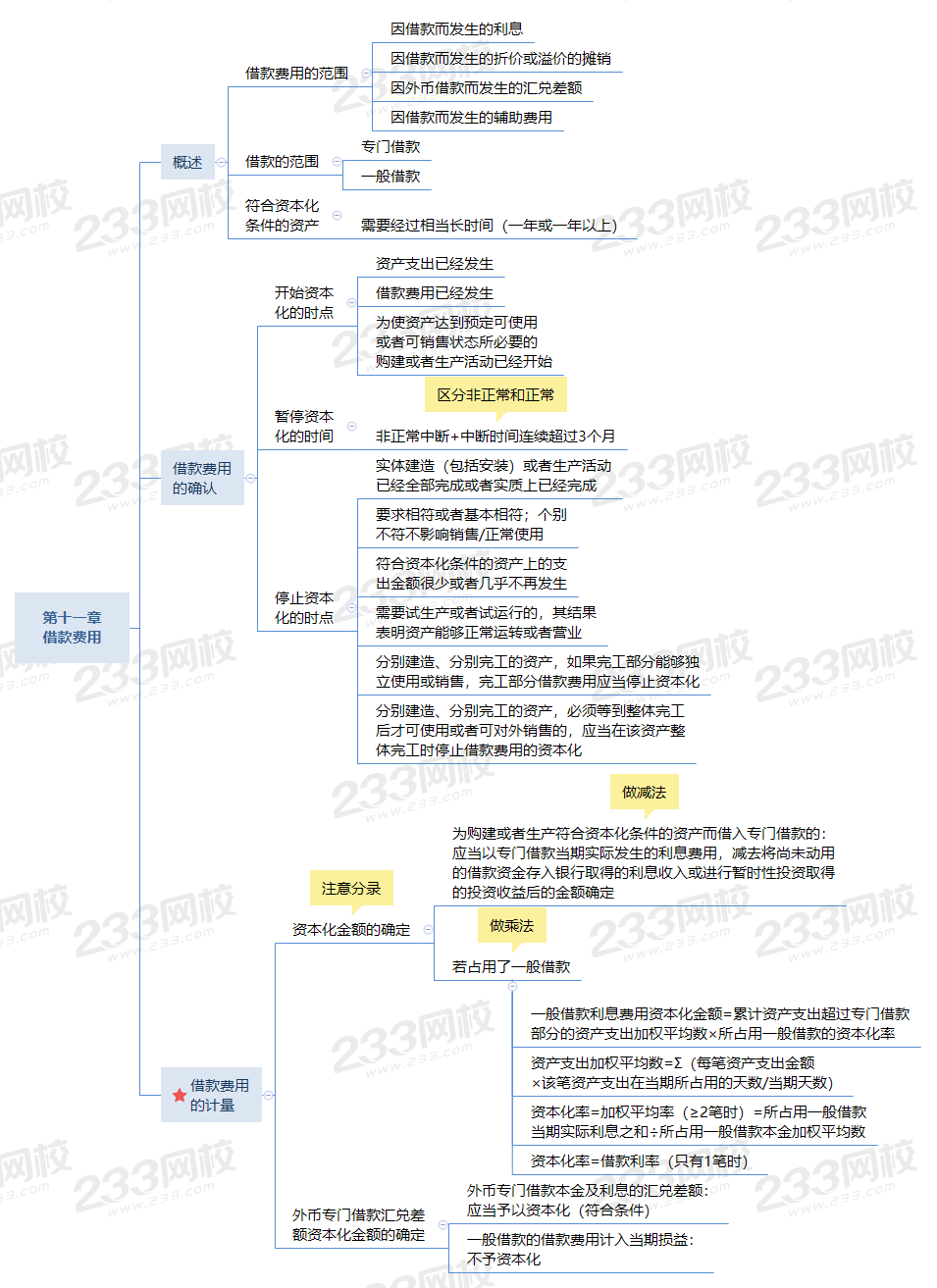

本章主要阐述借款费用的概念及范围,借款费用开始资本化、暂停资本化和停止资本化的条件,以及借款费用资本化金额的计算及会计处理。分数一般2-4分左右。主要考核单选题和多选题,在2014年结合应付债券考核过综合题、2015年差错更正综合题涉及到本章一部分内容。本章可以与长期借款、应付债券、固定资产、外币业务等知识点结合在综合题中出现,比较重要。

02思维导图

2023年新教材变动:无实质性变动

插入模块

03经典例题

1、(2018年单选题)下列各项中,不属于借款费用的是( )。

A.外币借款发生的汇兑收益

B、承租人融资租赁发生的融资费用

C、以咨询费的名义向银行支付的借款利息

D、发行股票支付的承销商佣金及手续费

参考答案:D

参考解析:选项D,企业发生的权益性融资费用,不属于借款费用。

2、(单选题)2013年4月20日,甲公司以当月1日自银行取得的专门借款支付了建造办公楼的首期工程物资款,5月10日开始施工,5月20日因发现文物需要发掘保护而暂停施工,7月15日复工兴建。甲公司该笔借款费用开始资本化的时点为( )。

A.2013年4月1日

B.2013年4月20日

C.2013年5月10日

D.2013年7月15日

参考答案:C

参考解析:借款费用开始资本化必须同时满足以下三个条件:资产支出已经发生;借款费用已经发生;为使资产达到预定可使用或者可销售状态所必要的购建或者生产活动已经开始。所以开始资本化时点为2013年5月10日。

插入模块