233网校注册会计师提供2020年注册会计师《审计》精讲班课程讲义,本节视频讲解注册会计师《审计》教材精讲班考点。免费试听注册会计精讲班课程>>

第一章 第1讲 审计概述

本章非常重要,属于“打地基”的章节,主要考核客观题,也经常和重大错报风险识别、审计报告结合考核综合题。

第一节 审计的概念与保证程度

【考点】审计的产生及业务范围(★★★客观题)

1.根源:两权分离,注册会计师制度存在和发展归结于企业所有权和经营权的分离,特别是股份有限公司的出现。

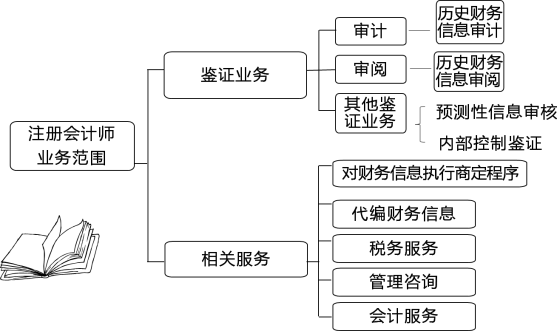

2.业务范围:有哪些来钱之路?

业务类型 | 具体业务 | 保证水平 |

鉴证业务 | 审计 | 合理保证 |

审阅 | 有限保证 | |

其他鉴证业务 | 合理保证或有限保证 | |

相关服务 | 全部相关服务 | 不提供任何保证水平 |

【例题-多选题】下列各项中,不属于鉴证业务的有( )。 (2019年)

A.财务报表审计

B.代编财务信息

C.对财务信息执行商定程序

D.财务报表审阅

【例题-单选题】下列各项中,不属于鉴证服务业务的是( )。(2017年)

A.财务报表审计

B.对财务信息执行商定程序

C.财务报表审阅

D.预测性财务信息审核

【例题-单选题】下列有关注册会计师执行的业务提供的保证程度的说法中,正确的是( )。(2015年)

A.鉴定业务提供高水平保证

B.代编财务信息提供合理保证

C.财务报表审阅提供有限保证

D.对财务信息执行商定程序提供低水平保证

3.审计有何作用?

(1)促进了上市公司会计信息质量的提高;

(2)维护了市场经济秩序;

(3)推动了国有企业的改革。

【考点】审计的定义(★★★客观题)

财务报表审计是指注册会计师对财务报表是否不存在重大错报提供合理保证,以积极方式提出意见,增强除管理层之外的预期使用者对财务报表信赖的程度。

(1)重大错报:不要求查出所有的错报

举例:比如五环公司的资产10万亿,净利润3千亿,如果错报为3000元,大家觉得会影响我们的经济决策吗?

答案是不影响,又比如我们买个包包,告诉我大概990元,现在打5折,我们基本就可以做出决策是否购买。

(2)合理保证:报表有时效性

(3)积极方式:

“请夸我美” “ 我认为你很漂亮” “ 我没有发现你丑”

(4)增强除管理层之外的预期使用者对财务报表信赖的程度:

管理层也是预期使用者,但是财务报表是管理层编制的,管理层肯定是最信赖的。

审计含义的具体理解:(★★★客观题)

1.用户 | 财务报表预期使用者,即审计可以用来有效满足财务报表预期使用者的需求。 |

2.目的 | 改善财务报表的质量或内涵,增强预期使用者对财务报表信赖的程度,即以合理保证的方式提高财务报表的质量,而不涉及为如何利用信息提供建议。 |

3.限制 | 合理保证是一种高水平保证。由于审计存在固有限制,注册会计师据以得出结论和形成审计意见的大多数审计证据是说服性而非结论性的,因此审计只能提供合理保证,不能提供绝对保证。 |

4.基础 | 独立性和专业性 |

5.产品 | 审计报告(注意:不包括后附的财务报表) |

【例题-单选题】下列有关报表审计的说法中,错误的是( )。(2019年)

A.审计的目的是增强预期使用者对财务报表信赖程度

B.审计只能提供合理保证,不能提供绝对保证

C.审计不涉及为如何利用信息提供建议

D.审计的最终产品是审计报告和已审财务报表

【例题-单选题】下列有关财务报表审计的说法中,错误的是( )。(2018年)

A.财务报表审计的基础是独立性和专业性

B.财务报表审计的目的是改善财务报表的质量或内涵

C.财务报表审计可以有效满足财务报表预期使用者的需求

D.财务报表审计提供的合理保证意味着注册会计师可以通过获取充分、适当的审计证据消除审计风险

【例题-单选题】下列有关财务报表审计的说法中,错误的是( )。(2014年)

A.审计可以有效满足财务报表预期使用者的需求

B.审计的目的是增强财务报表预期使用者对财务报表的信赖程度

C.审计涉及为财务报表预期使用者如何利用相关信息提供建议

D.财务报表审计的基础是注册会计师的独立性和专业性

【例题-单选题】下列有关审计业务的说法中,正确的是( )。(2016年)

A.审计业务的最终产品是审计报告和后附财务报表

B.如果不存在除责 任方之外的其他预期使用者,则该项业务不属于审计业务

C.审计的目的是改善财务报表质量,因此审计可以减轻被审计单位管理层对财务报表的责任

D.执行审计业务获取审计证据大多数是结论性而非说服性的

【考点】保证程度(★★★客观题)

鉴证业务的保证程度分为合理保证和有限保证:

业务类型 区别 | 合理保证 | 有限保证 |

目标 | 在可接受的低审计风险下,以积极方式对财务报表整体发表审计意见,提供高水平的保证 | 在可接受的审阅风险下,以消极方式对财务报表整体发表审阅意见,提供有意义水平的保证。该保证水平低于审计业务的保证水平 |

证据收集 程序 | 获取充分、适当的证据。 证据收集程序包括检查记录或文件、检查有形资产、观察、询问、函证、重新计算、重新执行、分析程序等 | 获取充分、适当的证据。 证据收集程序受到有意识的限制,主要采用询问和分析程序获取证据 |

所需证据数量 | 较多 | 较少 |

检查风险 | 较低 | 较高 |

财务报表可信性 | 较高 | 较低 |

业务类型 区别 | 合理保证 | 有限保证 |

提出结论 方式 | 积极方式 “我们认为,ABC公司财务报表在所有重大方面按照企业会计准则和《xx会计制度》的规定编制,公允反映了ABC公司20×1年12月31日的财务状况以及20×1年度的经营成果和现金流量。” | 消极方式 “根据我们的审阅,我们没有注意到任何事项使我们相信,ABC公司财务报表没有按照企业会计准则和《xx会计制度》的规定编制,未能在所有重大方面公允反映被审阅单位的财务状况、经营成果和现金流量。” |

【例题-单选题】下列有关财务报表审计和财务报表审阅的区别的说法中,错误的是( )。(2017年)

A.财务报表审计所需证据的数量多于财务报表审阅

B.财务报表审计提出结论的方式与财务报表审阅不同

C.财务报表审计采用的证据收集程序少于财务报表审阅

D.财务报表审计提供的保证水平高于财务报表审阅

【例题-多选题】关于财务报表审计业务和审阅业务对比的陈述中不正确的是( )。

A.审计业务属于有限保证的鉴证业务;审阅业务属于合理保证的鉴证业务

B.审计业务以消极方式提供合理保证;审阅业务以积极方式提供有限保证

C.审阅业务只执行询问程序和分析程序

D.审阅检查风险较低,审计检查风险较高

【考点】政府审计和注册会计师审计(★客观题)

区别 | 政府审计 | 注册会计师审计 |

主体 | 政府审计机关(审计署和审计局) | 注册会计师 |

审计对象 | 政府财政收支、国有金融机构和企事业组织财务收支 | 企业财务报表 |

审计目标 | 确定其是否真实、合法和具有效益 | 确定其是否符合企业会计准则、是否公允编制 |

标准 | 《审计法》和《国家审计准则》 | 《注册会计师法》和注册会计师审计准则 |

行为性质 | 行政行为 | 市场行为和有偿服务 |

经费或收入 来源 | 财政预算且由政府保证 | 和审计客户协商 |

取证权限 | 有关单位有责任配合,具备更大的强制力,有关单位和个人应当支持、协助、反馈和提供材料 | 有关单位有责任配合,但不具备行政强制力,很大程度上有赖于企业及相关单位配合和协助 |

对发现问题的处理方式 | 作出审计决定,提出处理和处罚意见 | 提请企业调整或披露,没有行政强制力,如企业拒绝,酌情出具保留或否定意见的审计报告 |

【考点】职业责任和期望差距(★★客观题)

财务报表使用人期望 | 期望注册会计师判断财务报表是否不存在重大错报,无论这种错报是否出于故意。 |

职业界的普遍认识 | 通过审计发现财务报表中存在的重大非故意错报。 |

期望 差距 | (1)由社会公众与注册会计师职业界在对职业责任的认识上存在的差距导致; (2)不仅针对注册会计师的执业行为和职业责任,还涉及财务报表的确认、计量与披露原则、商业道德以及公司管理层应尽的社会责任。 |

【考点】审计报告和信息差距(★客观题)

审计 报告 | 审计报告在格式、要素和内容上都体现标准化,其核心内容是发表高度浓缩的意见。 |

信息 差距 | 审计报告的标准化具有格式统一、要素一致、内容简洁、意见明确等优点,但也存在信息含量低、相关性差等缺陷,这种缺陷导致了信息差距。 |

| 点击注册 >>领取注册会计师新人礼包(购课优惠券+精讲班视频+考试真题)>> |

热门答疑:注册会计师发展前景好吗?薪资待遇如何?

注会刷题太费脑?听完老师讲讲考点和答题技巧,你会豁然开朗!刘胜花老师重磅回归,带你读薄教材,解决会计难题!【2020年零基础入门新课抢先试听>>】