一建经济历年章节真题:12.1.3 最佳现金持有量

1、用成本分析模式确定企业最佳现金持有量时,随着现金持有量增加而降低的现金持有成本是()。【2020年真题】

A. 管理成本

B. 机会成本

C. 交易成本

D. 短缺成本

企业持有的现金,将会有三种成本:机会成本、管理成本、短缺成本。其中现金的短缺成本,是因缺乏必要的现金,不能应付业务开支所需,而使企业蒙受损失或为此付出的代价,现金的短缺成本随现金持有量的增加而下降,随现金持有量的减少而上升。

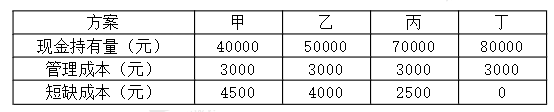

2、某企业现有四个现金持有量方案,相关数据如下表,其中机会成本为现金持有量的8%。则最佳现金持有量方案是()。【2022年真题】

A. 丁

B. 甲

C. 乙

D. 丙

机会成本、管理成本、短缺成本三项成本之和最小的现金持有量,就是最佳现金持有量。

甲:40000×8%+3000+4500=10700;

乙:50000×8%+3000+4000=11000;

丙:70000×8%+3000+2500=11100;

丁:80000×8%+3000+0=9400;

丁三项成本之和最小,故最佳现金持有量方案为丁。

3、采用成本分析模式确定企业现金持有量时,考虑的成本有( )。【2021年真题】

A. 沉没成本

B. 外部成本

C. 机会成本

D. 短缺成本

E. 管理成本

成本分析模式是通过分析持有现金的成本,寻找持有成本最低的现金持有量。企业持有的现金,将会有3种成本:机会成本、管理成本、短缺成本。

综上,本题应选CDE。

4、采用成本分析法确定企业最佳现金持有量时,通常考虑的成本有( )。【2024年真题】

A. 管理成本

B. 沉没成本

C. 机会成本

D. 短缺成本

E. 表现成本

成本分析法是通过分析持有现金的成本,寻找持有成本最低的现金持有量。一般企业持有的现金,将会有三种成本:

(1)机会成本。现金作为企业的一项资金占用,是有代价的,这种代价就是它的机会成本。

(2)管理成本。管理成本是一种固定成本,与现金持有量之间无明显的比例关系。

(3)短缺成本。现金的短缺成本,是因缺乏必要的现金,不能应付业务开支所需,而使企业蒙受损失或为此付出的代价。