一级造价师备考最后一段时间认真研读必考的题目,做真题、模拟题套题,培养考感、提高答题速度,并灵活运用考试策略与技巧,为考试做准备。在后期做相应模拟题时,可以按照考试的对应时间来答题,以这样的方式来把握好自己的解题时间。下面给考生分享造价案例分析章节考点训练题,一定要认真做一遍。

领取一级造价VIP题库 | 章节题库+套卷+真题 | 案例分析答题步骤

造价案例分析章节考点训练题

第六章 工程结算与决算

案例一

背景材料:

某工程项目发承包双方签订了施工合同,工期为4个月。有关工程价款及其支付条款约定如下:

1.工程价款:

(1)分项工程项目费用合计59.2万元,包括分项工程A、B、C三项,清单工程量分别为600m³、800m³、

900㎡,综合单价分别为300元/m³、380元/m³、120元/㎡。

(2)单价措施项目费用6万元,不予调整。

(3)总价措施项目费用8万元,其中,安全文明施工费按分项工程和单价措施项目费用之和的5%计取(随计取基数的变化在第4个月调整),除安全文明施工费之外的其他总价措施项目费用不予调整。

(4)暂列金额5万元。

(5)管理费和利润按人材机费用之和的18%计取,规费按人材机费和管理费、利润之和的5%计取,增值税率为11%。

(6)上述费用均不包含增值税可抵扣进项税额。

2.工程款支付:

(1)开工前,发包人按分项工程和单价措施项目工程款的20%支付给承包人作为预付款(在第2~4个月的工程款中平均扣回),同时将安全文明施工费工程款全额支付给承包人。

(2)分项工程价款按完成工程价款的85%逐月支付。

(3)单价措施项目和除安全文明施工费之外的总价措施项目工程款在工期第1~4个月均衡考虑,按85%比例逐月支付。

(4)其他项目工程款的85%在发生当月支付。

(5)第4个月调整安全文明施工费工程款,增(减)额当月全额支付(扣除)。

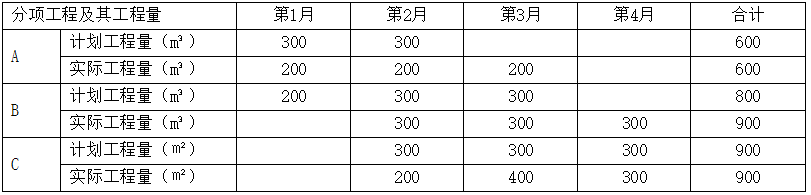

(6)竣工验收通过后30天内进行工程结算,扣留工程总造价的3%作为质量保证金,其余工程款作为竣工结算最终付款一次性结清。施工期间分项工程计划和实际进度见表6.2。

表6.2分项工程计划和实际进度

在施工期间第3个月,发生一项新增分项工程D。经发承包双方核实确认,其工程量为300㎡,每㎡所需不含税人工和机械费用为110元,每㎡机械费可抵扣进项税额为10元;每㎡所需甲、乙、丙三种材料不含税费用分别为80元、50元、30元,可抵扣进项税率分别为3%、11%、17%。

问题:

1.该工程签约合同价为多少万元?开工前发包人应支付给承包人的预付款和安全文明施工费工程款分别为多少万元?

2.第2个月,承包人完成合同价款为多少万元?发包人应支付合同价款为多少万元?截止到第2个月末,分项工程B的进度偏差为多少万元?

3.新增分项工程D的综合单价为多少元/㎡?该分项工程费为多少万元?销项税额、可抵扣进项税额、应缴纳增值税额分别为多少万元?

4.该工程竣工结算合同价增减额为多少万元?如果发包人在施工期间均已按合同约定支付给承包商各项工程款,假定累计已支付合同价款87.099万元,则竣工结算最终付款为多少万元?(计算过程和结果保留三位小数。)

案例二

背景材料:

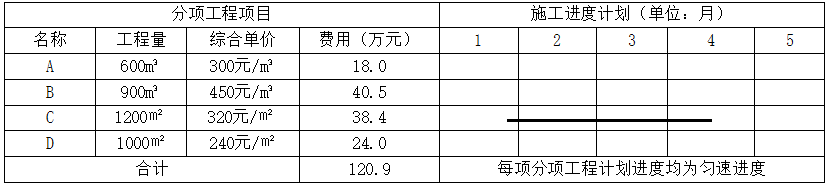

某施工项目发承包双方签订了工程合间,工期5个月,合同规定的工程内容及其价款包括:分项工程(含单价措施)项目4项,费用数据与施工进度计划如表4-1所示,安全文明施工费为分项工程费用的6%,其余总价措施项目费用为8万元,暂列金额为12万元;管理费和利润为不含税人材机费用之和的12%;规费为人材机费用和管理费、利润之和的7%;增值税税率为9%。

表4.1分项工程项目费用数据与施工进度计划表

有关工程价款支付约定如下:

1.开工前,发包人按签约合同价(扣除安全交明施工费和暂列金额)的20%支付给承包人作为工程预付款(在施工期间第2~4月工程款中平均扣回),同时将安全文明施工费按工程款方式提前支付给承包人。

2.分项工程进度款在施工期间逐月结算支付。

3.总价措施项目工程款(不包括安全文明施工费工程款)按签约合同价在施工期间第1~4月平均支付。

4.其他项目工程款在发生当月按实结算支付。

5.发包人按每次承包人应得工程款的85%支付。

6.发包人在承包人提交竣工结算报告后45日内完成审查工作,并在承包人提供所在开户行出具的工程质量保函(保函额为竣工结算价的3%)后,支付竣工结算款。

该工程如期开工,施工期间发生了经发承包双方确认的下列事项:

1.分项工程B在第2、3、4月分别完成总工程量的20%、30%、50%。

2.第3月新增分项工程E,工程量为300㎡,每㎡不含税人工、材料、机城的费用分别为60元、150元、40元,可抵扣进项增值税综合税率分别为0%、9%、5%。相应的除安全文明施工费之外的其余总价措施项目费用为4500元。

3.第4月发生现场签证、索赔等工程款3.5万元。

其余工程内容的施工时间和价款均与原合同约定相符。

【问题】

1.该工程签约合同价中的安全文明施工费为多少万元?签约合同价为多少万元?开工前发包人支付给承包人的工程预付款和安全文明施工费工程款分别为多少万元?

2.施工至第2月末,承包人累计完成分项工程的费用为多少万元?发包人累计应支付的工程进度款为多少万元?分项工程进度偏差为多少万元(不考虑总价措施项目费用的影响)?

3.分项工程E的综合单价为多少元/㎡?可抵扣增值税进项税额为多少万元?工程款为多少万元?

4.该工程合同价增减额为多少万元?如果开工前和施工期间发包人均按约定支付了各项工程价款,则竣工结算时,发包人应支付给承包人的结算款为多少万元?

(注:计算过程和结果有小数时,以万元为单位的保留3位小数,其他单位的保留2位小数)

案例一

问题1:

(1)该工程签约合同价=[59.2+(6+8)+5]×(1+5%)×(1+11%)=91.142万元

(2)开工前发包人应支付给承包人的预付款=(59.2+6)×(1+5%)×(1+11%)×20%=15.198(万元)

(3)安全文明施工费工程款=(59.2+6)×5%×(1+5%)×(1+11%)=3.800(万元)

问题2:

(1)分部分项工程费:200×300+300×380+200×120=19.800万元

措施项目费:[14-(59.2+6)×5%]/4=2.685万元其它项目费:0万元

第2个月承包人完成合同价款=(19.800+2.685)×(1+5%)×(1+11%)=26.206万元

(2)发包人应支付合同价款为=26.206×85%-15.198/3=17.209(万元)

(3)分项工程B:

拟完工程计划投资=(200+300)×380×(1+5%)×(1+11%)/10000=22.145(万元)已完工程计划投资=300×380×(1+5%)×(1+11%)/10000=13.287(万元)

进度偏差=13.287-22.145=-8.858(万元),进度拖后8.858万元。问题3:

(1)新增分项工程D的综合单价=(110+80+50+30)×(1+18%)=318.600(元/㎡)

(2)该分项工程费=300×318.6/10000=9.558(万元)

(3)销项税额=9.558×(1+5%)×11%=1.104(万元)

可抵扣进项税额=(10+80×3%+50×11%+30×17%)×300/10000=0.690(万元)

应缴纳增值税额=1.104-0.690=0.414(万元)

问题4:

法一:

实际分部分项工程费:(600×300+900×380+900×120)/10000+9.558=72.558万元实际措施项目费6+8-(59.2+6)×5%+(72.558+6)×5%=14.668万元

实际总造价=(72.558+14.668)×(1+5%)×(1+11%)=101.662万元合同价增加:101.662-91.142=10.520万元

竣工结算款=101.662×(1-3%)-87.099=11.513万元

法二:

安全文明施工费调值款[(600×300+900×380+900×120+9.558)/10000+6-(52.9+6)]×5%×(1+5%)×

(1+11%)=0.778万元

新增分项工程D分项工程量价款9.558×(1+5%)×(1+11%)=11.140万元

B分项工程量增加价款100×380/10000×(1+5%)×(1+11%)=4.429万元

合同价增加:0.778+11.140+4.429-5×(1+5%)×(1+11%)=10.520万元竣工结算款=(91.142+10.520)×(1-3%)-87.099=11.513万元

案例二

问题1:

合同价中的安全文明施工费∶120.9×6%=7.254万元

签约合同价:[120.9×(1+6%)+8+12]×(1+7%)×(1+9%)=172.792万元

材料预付款:(120.9+8)×20%×(1+7%)×(1+9%)=30.067万元

提前支付的安全文明施工费:7.254×(1+7%)×(1+9%)×85%=7.191万元问题2:

截止2月末:

承包商累计已完成分项工程费用:

18+40.5×20%+38.4/3=38.900万元

承包商累计已完成工程款:

(38.9+8/4×2)×(1+7%)×(1+9%)=50.034万元

业主累计应支付工程款:50.034×85%-30.067/3=32.507万元

拟完工程计划投资:(18+40.5/2+38.4/3)×(1+7%)×(1+9%)=59.540万元

已完工程计划投资:(18+40.5×20%+38.4/3)×(1+7%)×(1+9%)=45.369万元进度偏差:45.369-59.54=-14.171万元,进度拖延14.171万元。

问题3:

E综合单价:(60+150+40)×(1+12%)=280.00元/m³

可抵扣进项税额:(150×9%+40×5%)×300/10000=4.650万元

E结算款:(300×280×1.06+4500)×(1+7%)×(1+9%)/10000=10.910万元

问题4:

合同增减额:10.910+3.5-12×(1+7%)×(1+9%)=0.414万元实际总造价:172.792+0.414=173.206万元

竣工结算款:173.206×(1-85%)=25.981万元

热点推荐

临考生存指南 | 一级造价师三大题型答题技巧,看完多一份保障

备考之路需要有策略、需要有方法,233网校一级造价工程师多种班级视频课程,立足于学员需求,切实解决学员复习难的问题,专业讲师精炼复习内容,点睛讲题,助力更快突破及格线。 快来加入学习队伍>>