2020年一级造价工程师考试涉及的知识点并不少,需要翻看复习的资料那么多,能在短短几个月的时间里完成吗?其实,只要复习效率高,完全没有问题。今天分享“2020年郭炜《建设工程计价》免费视频讲解:建设项目竣工决算和新增资产价值的确定”,快来学习吧!

第六章 建设项目竣工决算的编制和竣工后质量保证金的处理

建设项目竣工决算和新增资产价值的确定

233网校郭炜老师:

专业资历: 233网校一建,二建,造价独家签约网课老师,就职于某著名985、211高校,土木工程专业博士,全国一级建造师,注册造价工程师,高级经济师,主持教育部多项重点科研项目。

教学特点: 授课时注重理论结合实践;逻辑性强,语言生动,教学有特色,覆盖面广,知识点多,详略得当,突出重点,不至于会感到枯燥,补充释疑也恰到好处。听郭老师的课就是种享受。

一、建设项目竣工决算的概念及作用

(一)建设顶目竣工决算的概念

项目竣工决算是指所有项目竣工后,项目单位按照国家有关规定在项目竣工验收阶段编制的竣工决算报告。

补充对比:竣工结算的编制单位是施工单位,是最后向建设单位要钱结账用的 。

竣工决算的编制单位是建设单位,是建设单位自己整理自己工程费用多少,以便计入单位资产。

二、竣工决算的内容和编制

(一)竣工决算的内容

(1)凡按图竣工没有变动的,由承包人(包括总包和分包承包人,下同)在原施工图上加盖“竣工图”标志后,即作为竣工图。

(2)凡在施工过程中,虽有一般性设计变更,但能将原施工图加以修改补充作为竣工图的,可不重新绘制,由承包人负责在原施工图(必须是新蓝图)上注明修改的部分,并附以设计变更通知单和施工说明,加盖“竣工图”标志后,作为竣工图。

(3)凡结构形式改变、施工工艺改变、平面布置改变、项目改变以及有其他重大改变,不宜再在原施工图上修改、补充时,应重新绘制改变后的竣工图。由原设计原因造成的,由设计单位负责重新绘制;由施工原因造成的,由承包人负责重新绘图;由其他原因造成的,由建设单位自行绘制或委托设计单位绘制。承包人负责在新图上加盖“竣工图”标志,并附以有关记录和说明,作为竣工图。

(4)为了满足竣工验收和竣工决算需要,还应绘制反映竣工工程全部内容的工程设计平面示意图。

(5)重大的改建、扩建工程项目涉及原有的工程项目变更时,应将相关项目的竣工图资料统一整理归档,并在原图案卷内增补必要的说明一起归档。

【2011年】关于建设工程竣工图的说法中,正确的是()。

A.工程竣工图是构成竣工结算的重要组成内容之一

B.改、扩建项目涉及原有工程项目变更的,应在原项目施工图上注明修改部分,并加盖“竣工图”标志后作为竣工图

C.凡按图竣工没有变动的,由承包人在原施工图加盖“竣工图”标志后,即作为竣工图

D.当项目有重大改变需重新绘制时,不论何方原因造成,一律由承包人负责重绘新图

233网校答案:C

233网校解析:工程竣工图是构成竣工决算的重要组成内容之一,所以A错;B项说的应该是一般性设计变更

新增资产价值的确定

一、新增固定资产价值的确定方法

1)房屋、建筑物、管道、线路等固定资产的成本包括:建筑工程成本(教材勘误)和待分摊的待摊投资。

补充释疑:待摊投资是建设单位在基本建设过程中发生的共同性费用,应当采用一定的分摊方法,分摊计入交付使用财产和移交其他单位的未完工程成本。如(1)建设单位管理费;(2)土地征用及迁移补偿费;(3)勘察设计费;(4)研究试验费 等

2)动力设备和生产设备等固定资产的成本包括 :需要安装设备的采购成本,安装工程成本,设备基础、支柱等建筑工程成本或砌筑锅炉及各种特殊炉的建筑工程成本,应分摊的待摊投资。

3)运输设备及其他不需要安装的设备、 工具、 器具、家具等固定资产一般仅计算采购成本,不计分摊。

【2019年】在新增固定资产价值时,仅计算建筑、安装或采购成本,不计分摊的待摊投资的固定资产是()

A.管道和线路工程

B.需安装的动力设备

C.运输设备

D.附属辅助工程

233网校答案:C

233网校解析:运输设备及其他不需要安装的设备、 工具、器具、家具等固定资产一般仅计算采购成本,不计分摊。

(三)共同费用的分摊方法

新增固定资产的其他费用,如果是属于整个建设项目或两个以上单项工程的,在计算新增固定资产价值时,应在各单项工程中按比例分摊。一般情况下,建设单位管理费按建筑工程、安装工程、需安装设备价值总额等按比例分摊,而土地征用费、地质勘察和建筑工程设计费等费用则按建筑工程造价比例分摊,生产工艺流程系统设计费按安装工程造价比例分摊

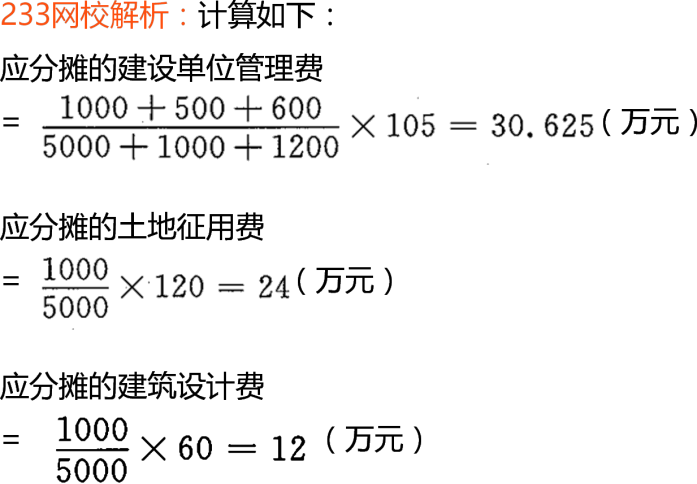

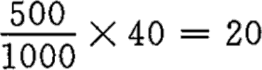

【例 6.2.1】 某工业建设项目及其总装车间的建筑工程费、安装工程费,需安装设备费以及应摊入费用如表 6. 2. 1 所示,计算总装车间新增固定资产价值

表6. 2. 1分摊费用计算表

单元:万元

应分摊的工艺设计费=

(万元)

(万元)

总装车间新增固定资产价值=(1000+500+600)+(30.625+24+12+20)

=286.625=2186.625(万元)

二、新增无形资产价值的确定方法

(一)无形资产的计价原则

1)投资者按无形资产作为资本金或者合作条件投入时,按评估确认或合同协议约定的金额计价。

2)购入的无形资产,按照实际支付的价款计价。

3)企业自创并依法申请取得的,按开发过程中的实际支出计价。

4)企业接受捐赠的无形资产,按照发票账单所载金额或者同类无形资产市场价作价。

5)无形资产计价入账后,应在其有效使用期内分期摊销,即企业为无形资产支出的费用应在无形资产的有效期内得到及时补偿。

(二)无形资产的计价方法

(1)专利权的计价。自创专利权的价值为开发过程中的实际支出,主要包括专利的研制成本和交易成本。由于专利权是具有独占性并能带来超额利润的生产要素,因此,专利权转让价格不按成本估价,而是按照其所能带来的超额收益计价。

(2)专有技术(又称非专利技术)的计价。

如果专有技术是自创的,一般不作为无形资产入账,自创过程中发生的费用,按当期费用处理。对于外购专有技术,应由法定评估机构确认后再进行估价,其方法往往通过能产生的收益采用收益法进行估价.

(3)商标权的计价。如果商标权是自创的,一般不作为无形资产入账,而将商标设计、制作、注册、广告宣传等发生的费用直接作为销售费用计入当期损益。只有当企业购入或转让商标时,才需要对商标权计价。商标权的计价一般根据被许可方新增的收益确定。

(4)土地使用权的计价。当建设单位向土地管理部门申请土地使用权并为之支付一笔出让金时,土地使用权作为无形资产核算;当建设单位获得土地使用权是通过行政划拨的,这时土地使用权就不能作为无形资产核算;在将土地使用权有偿转让、出租、抵押、作价入股和投资,按规定补交土地出让价款时,才作为无形资产核算。

【2019】一般不作为无形资产入账,但当涉及转让时,作为无形资产核算的有()

A.自创专利权

B.自创专有技术

C.自创商标权

D.出让方式取等土地使用权

E.划拨方式取得地使用权

233网校答案:BCE

233网校解析:选项A错误,由于专利权是具有独占性并能带来超额利润的生产要素,因此,专利权转让价格不按成本估价,而是按照其所能带来的超额收益计价。

选项B正确,如果专有技术是自创的,一般不作为无形资产入账,自创过程中发生的费用,按当期费用处理。对于外购专有技术,应由法定评估机构确认后再进行估价,其方法往往通过能产生的收益采用收益法进行估价。

选项C正确,如果商标权是自创的,一般不作为无形资产入账,而将商标设计、制作、注册、广告宣传等发生的费用直接作为销售费用计入当期损益。只有当企业购入或转让商标时,才需要对商标权计价。

选项D错误,E正确:当建设单位向土地管理部门申请土地使用权并为之支付一笔出让金时,土地使用权作为无形资产核算;当建设单位获得土地使用权是通过行政划拨的,这时土地使用权就不能作为无形资产核算; 在将土地使用权有偿转让、出租、抵押、作价入股和投资,按规定补交土地出让价款时,才作为无形资产核算。

本内容来自233网校一级造价工程师郭炜老师《建设工程计价》精讲班课程视频培训内部资料,版权归233网校,禁止转载!