233网校证券从业资格考试《保荐代表人胜任能力》教材精讲班课程内部资料,本节是对证券从业资格考试《保荐业务监管》的讲解。免费试听证券从业孙婧老师保荐代表人课程>>

扫描下面二维码,下载233网校APP,免费学习更多证券从业资格培训课程!

第二章 财务分析

第8讲 会计假设、基础及其信息质量要求(一)

孙婧老师简介:

外汇分析师,金融交易大赛评委。曾就职于证券、期货公司,熟悉各类金融产品及金融行业要求。教学过程中注重理论知识与实际工作应用的契合。

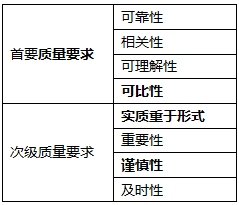

(三)会计信息质量要求

1.可靠性

可靠性—要求企业应当以实际发生的交易或者事项为依据进行会计确认、计量和报告,如实反映符合确认和计量要求的各项会计要素及其他相关信息,保证会计信息真实可靠、内容完整。

2.相关性(有用性)

相关性——要求企业提供的会计信息应当与财务报告使用者的经济决策需要相关,有助于财务报告使用者对企业过去、现在或者未来的情况作出评价或者预测。

相关性是以可靠性为基础的——会计信息在可靠性的前提下,尽可能的做到相关性,以满足投资者等财务报告使用者的决策需要。

3.可理解性

可理解性——要求企业提供的会计信息应当清晰明了,便于财务报告使用者理解和使用。

4.可比性(重点理解)

(1)可比性——要求企业提供的会计信息应当具有可比性。

(2)同一企业不同时期可比(纵向可比)——同一企业对于不同时期发生的相同或相似的交易或事项,应当采用一致的会计政策,不得随意变更。确需变更的,应当在附注中予以说明。

(3)不同企业相同会计期间可比(横向可比)——不同企业同一会计期间发生的相同或相似的交易或事项,应当采用规定的会计政策,确保会计信息口径一致、相互可比。

【单选题】下列项目中,符合会计信息质量可比性要求的有( )。

A.鉴于利润计划完成情况不佳,将固定资产折旧方法由原来的双倍余额递减法改为直线法

B.将投资性房地产的后续计量由公允价值模式改为成本模式

C.鉴于《企业会计准则》的发布实施,对子公司的长期股权投资核算由权益法改按成本法核算

D.因预计发生年度亏损,将以前年度计提的无形资产减值准备全部予以转回

【233网校答案】C

【233网校解析】A选项,以调节利润为目的,不符合可比性。B选项,投资性房地产的后续计量符合一定条件可以由成本模式改为公允价值模式,但不能由公允价值模式改为成本模式,所以不符合可比性。D选项,以前年度计提的无形资产减值准备不允许转回。选项A、B、D的会计处理都不符合会计准则的规定,因而违背会计信息质量可比性要求。

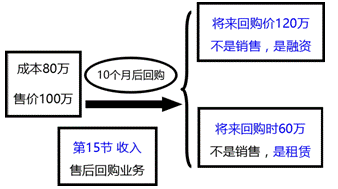

5.实质重于形式(重点理解)

实质重于形式——要求企业应当按照交易或者事项的经济实质进行会计确认、计量和报告,不应仅以交易或者事项的法律形式为依据。

这里的实质是指交易或事项的经济实质,形式是指交易或事项的法律形式。

如融资租入固定资产。从形式上来看,资产的所有权属于出租人,但实质上承租人在租赁期内有权支配资产并能控制,应视为企业的资产。

掌握实质重于形式的具体情形:

1.如融资租赁方式租入固定资产,作为自有固定资产进行处理;

2.具有融资性质的售后回购协议,不能确认为商品销售收入;

3.具有融资性质的商品售后租回协议,不确认商品销售收入;

4.母公司拥有其半数以下的表决权的被投资单位,但是有权任免被投资单位的董事会或类似机构的多数成员。

6.重要性

重要性——要求企业提供的会计信息应当反映与企业财务状况、经营成果和现金流量有关的所有重要交易或者事项。

重要性判断——如果某项信息的省略或者错报会影响投资者等财务报告使用者据此做出决策的,该信息就具有重要性。

重要性的应用需要依赖职业判断,企业应当根据其所处环境和实际情况,从项目的性质和金额大小两个方面加以判断。

重要性的具体应用:

1.包装物不多,不计入周转材料,可以计入原材料。

2.前期差错不大:当期更正,前期差错重大,通过“以前年度损益调整”调整以前年度留存收益。

3.中期报告没有必要像年度财务报告那样披露详细的附注信息。

4.一些报表项目的列报

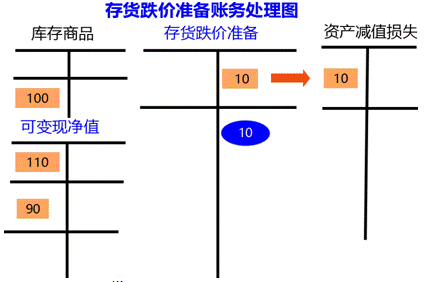

7.谨慎性(重点理解)

谨慎性——要求企业对交易或者事项进行会计确认、计量和报告应当保持应有的谨慎,不应高估资产或者收益、低估负债或者费用。

谨慎性的应用并不允许企业设置秘密准备。

会计实务处理中体现谨慎性要求的有:

1.计提资产减值准备

2.固定资产折旧采用加速折旧法

3.预计产品质量保证费用等。(预计负债)

8.及时性

及时性——要求企业对于已经发生的交易或者事项,应当及时进行会计确认、计量和报告,不得提前或者延后。

【考试题型:组合型选择题】下列关于会计信息质量要求表述中,正确的有( )

Ⅰ.在市场技术更新过快的前提下,企业采用加速折旧方法计提设备折旧,体现了谨慎性会计信息质量要求

Ⅱ.避免企业出现提供会计信息的成本大于收益的情况体现了重要性会计信息质量要求

Ⅲ.企业会计政策不得随意变更体现了可比性会计信息质量要求

Ⅳ.企业提供的信息应清晰明了地反映其财务状况和经营成果体现了相关性会计信息质量要求

Ⅴ.将融资租入固定资产视为自有资产入账体现了实质重于形式会计信息质量要求

A.Ⅰ、Ⅲ、Ⅳ、Ⅴ

B.Ⅰ、Ⅱ、Ⅴ

C.Ⅰ、Ⅱ、Ⅲ、Ⅴ

D.Ⅰ、Ⅳ、Ⅴ

【233网校答案】C

【233网校解析】企业提供的信息应清晰明了地反映其财务状况和经营成果体现了可理解性会计信息质量要求,选项Ⅳ错误。

【课堂练习题型:多选题】下列关于会计信息质量要求表述中,正确的有( )

A.在市场技术更新过快的前提下,企业采用加速折旧方法计提设备折旧,体现了谨慎性会计信息质量要求

B.避免企业出现提供会计信息的成本大于收益的情况体现了重要性会计信息质量要求

C.企业会计政策不得随意变更体现了可比性会计信息质量要求

D.企业提供的信息应清晰明了地反映其财务状况和经营成果体现了相关性会计信息质量要求

E.将融资租入固定资产视为自有资产入账体现了实质重于形式会计信息质量要求

【233网校答案】ABCE

【233网校解析】选项D,企业提供的信息应清晰明了地反映其财务状况和经营成果体现了可理解性会计信息质量要求。

——本内容来自233网校证券从业孙婧老师《保荐代表人胜任能力》教材精讲班课程内部资料,版权归233网校,禁止转载,违者必究!