股票的发行

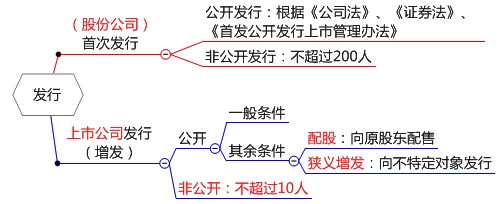

1.首次公开发行股票的条件:

发行人应当是依法设立且合法存续的股份有限公司。该股份有限公司应自成立后,持续经营时间在3年以上。

2.上市公司公开发行新股的条件

(1)一般条件

最近3年财务会计文件无虚假记载,无其他重大违法行为;组织机构、盈利能力、财务状况良好。

(2)其余条件

3.上市公司非公开发行新股的条件

(1)发行对象:不超过10名

(2)条件:报国务院证券监督管理机构核准

(3)禁止转让期间:

(4)发行价格:不低于定价基准日前20个交易日公司股票均价的90%

(5)上市公司非公开发行股票的法定障碍:

①本次发行申请文件有虚假记载、误导性陈述或重大遗漏;

②上市公司的权益被控股股东或实际控制人严重损害且尚未消除;

③上市公司及其附属公司违规对外提供担保且尚未解除;

④现任董事、高级管理人员最近36个月内受到过中国证监会的行政处罚,或者最近12个月内受到过证券交易所公开谴责;

⑤上市公司或其现任董事、高级管理人员因涉嫌犯罪正被司法机关立案侦查或涉嫌违法违规正被中国证监会立案调查;

⑥最近1年及1期财务报表被注册会计师出具保留意见、否定意见或无法表示意见的审计报告。保留意见、否定意见或无法表示意见所涉及事项的重大影响已经消除或者本次发行涉及重大重组的除外。

相关推荐:中级会计职称考试《经济法》考试特点及各题型应对策略

编辑推荐:2014年中级会计职称报名时间临近,备考已全面开始,233网校建议考生尽早开始备考学习,通过2014年中级会计职称考试。233网校全新推出2014年中级会计职称考试全科VIP班!第一年没有通过的考试科目,第二年可免费重学,报一年,学两年!立即抢购>>。 报名咨询热线:4000-800-233