233网校学霸君整理提供2020年初级会计辅导班课程《初级会计实务》精讲班课程讲义给大家,帮助的大家快速掌握本章考点内容! 更多庄欣老师精讲班课程免费试听>>

更多庄欣老师精讲班课程免费试听>>

庄欣老师介绍:

实战派财会辅导专家,副教授,美国注册管理会计师,注册会计师,税务师,IMA协会会员。曾多年任职于上市公司财务总监,中国500强企业财务负责人,统筹管理财务工作。多年一线考培类授课经验,课程幽默风趣,善于利用案例总结归纳知识点,授课通俗易懂,思路清晰流畅,妙趣横生。

2020初级会计实务庄欣精讲班课程:错账更正方法

第一章 会计概述

第1讲 总论、会计概述

(五)错账更正方法

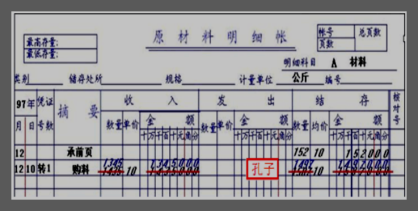

1.划线更正法

适用情况:在结账前,如果发现账簿记录有错误,而记账凭证并无错误。

更正的方法:先在错误的文字或数字上划一条红色横线,表示注销;然后将正确的文字或数字用蓝字或黑字写在被注销的文字或数字的上方,并由记账人员在更正处盖章,以明确责任。

注意:对于错误数字应当全部划销,不是只划销写错的个别数码,并对划销的数字,不许全部涂抹,应当使原有字迹仍能辨认,以备日后查考。对于文字错误,可只划去错误的部分。

2.红字更正法

a. 第一种情况

(1)适用范围:记账后,在当年内发现记账凭证所记的会计科目错误,从而引起记账错误,可以采用红字更正法。

(2)更正的方法:先冲销错误分录,后填制正确分录

摘要:“冲销某月某日第×号记账凭证的错账”与“补记某月某日账”

【例题】企业以银行存款3 000元购买A固定资产,已投入使用,假定不考虑增值税因素。在填制记账凭证时,误做贷记“库存现金”科目,并已据以登记入账。

错误的会计分录为:

借:固定资产 3 000

贷:库存现金 3 000

第一步:应先编制一张与原错误记账凭证内容完全相同而金额为红字的记账凭证:

第二步:再用蓝字(或黑字)编制一张正确的记账凭证:

借:固定资产 3 000

贷:银行存款 3 000

第三步:根据上述红字记账凭证和正确的记账凭证登记相关账簿。

b. 第二种情况

(1)适用范围:记账后,发现记账凭证和账簿中所记金额大于应记金额,而应借、应贷的会计科目并无错误。(金额要素错误)

(2)更正方法:简化核算手续,冲多记金额。——用红字(金额用红字)填制一张与原记账凭证应借、应贷科目完全相同的记账凭证,以冲销多记的金额。

摘要:“冲销某月某日第×号记账凭证多记金额”

【例题】某企业接受投资者现金投资30 000元,已存入银行。误做下列记账凭证,并已登记入账。错误的会计分录为:

借:银行存款 50 000

贷:实收资本 50 000

更正:

第一步:用红字(金额)编制一张更正错误的记账凭证

借:银行存款   20 000

贷:实收资本   20 000

第二步:然后根据这张更正错误的记账凭证登记账簿。

3.补充登记法

(1)适用范围:记账后,如果发现记账凭证和账簿中所记金额小于应记金额,而应借、应贷的会计科目并无错误。(金额要素少记)

(2)更正方法:补记少记的金额

摘要:补记某月某日第×号记账凭证少记金额”

【例题】收到某购货单位上月购货款180 000元,已存入银行。在填制记账凭证时,误将其金额写为150 000元,并已登记入账。

借:银行存款 150 000

贷:应收账款 150 000

更正:

第一步:补记金额,发现错误后,更正时应将少记的金额用蓝字作与上述科目相同的会计分录。

借:银行存款 30 000

贷:应收账款 30 000

第二步:根据上述记账凭证登记账簿。

【例题·单选题】更正错账时,划线更正法的适用范围是( )。

A.记账凭证上会计科目或记账方向错误,导致账簿记录错误

B.记账凭证正确,在记账时发生错误,导致账簿记录错误

C.记账凭证上会计科目或记账方向正确,所记金额大于应记金额,导致账簿记录

D.记账凭证上会计科目或记账方向正确,所记金额小于应记金额,导致账簿记录错误

【例题·单选题】采用补充登记法,是因为( ),导致账薄记录错误。

A.记账凭证上会计科目错误

B.记账凭证上记账方向错误

C.记账凭证上会计科目、记账方向正确,所记金额大于应记金额

D.记账凭证上会计科目、记账方向正确,所记金额小于应记金额

【例题·多选题】红字更正法通常适用的情况有( )。

A.记账后在当年内发现记账凭证所记的会计科目错误

B.发现上一年度的记账凭证所记的会计科目错误

C.记账后发现会计科目无误而所记金额大于应记金额

D.记账后发现会计科目无误而所记金额小于应记金额

【例题·单选题】某企业7月份“以银行存款支付前欠货款10 000元”,会计人员依据有关原始凭证填制了记账凭证:“借:应收账款10 000元,贷:银行存款10 000元”。记账凭证经审核后登记入账。年末,在进行往来账清查时发现了错误,会计人员应采取的更正方法是( )。

A.补充登记法 B.红字更正法

C.划线更正法 D.重新编制一张记账凭证

不懂制定学习计划?无法提炼教材考点?不妨跟随讲师学习,233网校为大家准备初级会计取证班 | 套餐班,两种不同套餐任你选择,欢迎免费试听~>>

答疑解惑:添加233网校学霸君微信个人号【ks233wx6】,或搜QQ群【242891007】 加入233网校备考大家庭,我们共同学习一起进步相约拿证!