233网校学霸君整理提供2020年初级会计辅导班课程《初级会计实务》精讲班课程讲义给大家,帮助的大家快速掌握本章考点内容! 更多庄欣老师精讲班课程免费试听>>

更多庄欣老师精讲班课程免费试听>>

庄欣老师介绍:

实战派财会辅导专家,副教授,美国注册管理会计师,注册会计师,税务师,IMA协会会员。曾多年任职于上市公司财务总监,中国500强企业财务负责人,统筹管理财务工作。多年一线考培类授课经验,课程幽默风趣,善于利用案例总结归纳知识点,授课通俗易懂,思路清晰流畅,妙趣横生。

2020初级会计实务庄欣精讲班课程:库存现金

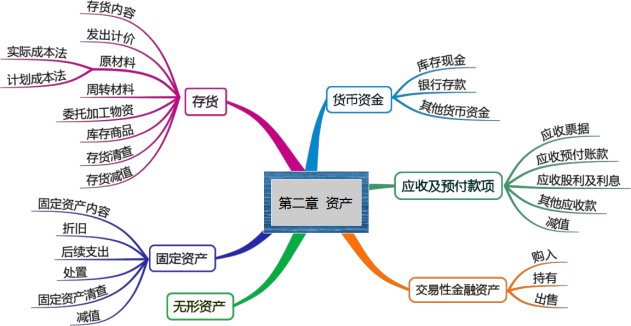

第二章 资产

第20讲 库存现金

第二章 资产

货币资金

第一节 货币资金

一、现金使用范围

(1)职工工资、津贴;

(2)个人劳务报酬;

(3)颁发给个人的科学技术、文化艺术、体育等各种奖金;

(4)各种劳保、福利费用及国家规定的对个人的其他支出;

(5)向个人收购农副产品和其他物资的价款;

(6)出差人员必须随身携带的差旅费;

(7)结算起点(1000元)以下的零星支出;

(8)中国人民银行确定需要支付现金的其他支出。

结算起点为1000元,买东西(5、6)除外。

二、现金收支规范(家规)

1限额一般不超过3~5天的日常零星开支的需要量。

2限额最多不得超过15天的日常零星开支。

3不得从本单位现金收入中直接支付(坐支)。

4特殊情况需要坐支的,先报开户行批准,由开户行核定坐支范围和限额。

5商业和服务行业的找零备用现金也要定额,但不计入的库存现金限额之内。

(2020新)除第(5 )、(6) 项外,开户单位支付给个人的款项,超过使用现金限额(即个人劳务报酬)的部分,应当以支票或者银行本票等方式支付;确需全额支付现金的,经开户银行审核后,予以支付现金

【例题·单选题】(2019年)按照现金管理相关规定,下列各项中,企业不能使用库存现金进行结算的经济业务是( )。

A.按规定颁发给科技人员的创新奖金

B.发放给职工的劳保福利

C.向外单位支付的机器设备款

D.向个人收购农副产品的价款

(1)职工工资、津贴;

(2)个人劳务报酬;

(3)根据国家规定颁发给个人的科学技术、文化艺术、休育比赛等各种奖金(选项A);

(4)各种劳保、福利费用以及国家规定的对个人的其他支出(选项B)

(5)向个人收购农副产晶和其他物资的价款(选项D);

(6)出差人员必须随身携带的差旅费;

(7)结算起点(1000 元)以下的零星支出

(8)中国人民银行确定需要支付现金的其他支出。

三、现金清查

清查项目 | 清查结果 | 适用科目 | 账务处理 |

现金 | 盘盈 | 应付未付:其他应付款 | 1借:库存现金 贷:待处理财产损溢 2借:待处理财产损溢 贷:相应科目 |

无法查明:营业外收入 | |||

盘亏 | 有赔偿:其他应收款 | 1借:待处理财产损溢 贷:库存现金 2借:相关科目 贷:待处理财产损溢 | |

管理不善无法查明:管理费用 | |||

存货 | 盘盈 | 管理费用 | 同现金(科目替换) |

盘亏 | 有赔偿:其他应收款 | ||

管理不善:管理费用 | |||

自然灾害:营业外支出 | |||

固定资产 | 盘盈 | 以前年度损益调整 | 借:固定资产 贷:以前年度损益调整 |

盘亏 | 营业外支出 | 同现金(科目替换) |

【例题·单选题】(2019年)某企业现金盘点时发现库存现金短缺351元,经批准需由出纳员赔偿200元,其余短缺无法查明原因。关于现金短缺相关会计科目处理正确的是( )。

A.借记“管理费用”科目151元

B.借记“其他应付款”科目200元

C.借记“营业外支出”科目151元

D.借记“账务费用"科目151元

借:待处理财产损溢351

贷:库存现金351

报经批准后:

借:其他应收款200

管理费用151

贷:待处理财产损溢351

选项A正确。

不懂制定学习计划?无法提炼教材考点?不妨跟随讲师学习,233网校为大家准备初级会计取证班 | 套餐班,两种不同套餐任你选择,欢迎免费试听~>>

答疑解惑:添加233网校学霸君微信个人号【ks233wx6】,或搜QQ群【242891007】 加入233网校备考大家庭,我们共同学习一起进步相约拿证!