233注册会计考试网提供注册会计师《财务成本管理》精讲班课程讲义,本节视频讲解注册会计财务成本管理精讲班考点。免费试听注册会计授课老师精讲班课程>>

下载233网校APP获取注册会计师免费题库!

第七章 期权价值评估

第50讲 期权的概念、类型和投资策略(一)

第七章 期权价值评估

课件使用说明:

1.标注“了解”字样的内容,通常考试可能性低或知识点非常简单(无须深入理解),为了凸显复习的重点,后续讲授过程中稍作讲解;对于学习时间充足的学生,可以适当了解一下。对于前述已经介绍的类似知识点,为了避免重复讲解,也标注“了解”字样。

2.对于非计算型考点(主要指客观题考点),在章节最后不进行“本章重点内容总结”。

3.课件中对考点标注几颗星,就代表大纲能力等级为几级。

4.课件中的例题仅仅针对部分考点展开,课后需要加大习题的练习量。

一、本章考情分析

本章主要讲解期权的投资策略以及金融期权的价值评估问题,近三年考试平均分值为7分左右,2018年分值为6分,题型可能为客观题,还可能涉及计算分析题(例如近几年主要涉及期权投资策略的计算),属于重要章节(第二层次)。

近三年考试题型题量分布表 | |||||

年份 | 2018年 | 2017(1) | 2017(2) | 2016(1) | 2016(2) |

单项选择题 | - | - | - | 1题1.5分 | 1题1.5分 |

多项选择题 | - | 2题4分 | 2题4分 | - | - |

计算分析题 | 0.8题6分 | - | - | 1题8分 | 1题8分 |

综合题 | - | - | - | - | - |

合计 | 0.8题6分 | 2题4分 | 2题4分 | 2题9.5分 | 2题9.5分 |

三、本章知识框架

第一节 期权的概念、类型和投资策略

【考点一】期权的概念(★)

(一)期权的定义

期权是一种合约,该合约赋予持有人在某一特定日期或该日之前的任何时间以固定价格购进或售出一种资产的权利。

(二)期权定义的要点

1.期权是一种权利 | (1)期权合约至少涉及购买人(多头)和出售人(空头)两方。 (2)持有人仅在执行期权有利时才会利用它,否则该期权将被放弃。期权持有人只享有权利而不承担相应的义务。 (3)(了解)期权合约不同于远期合约和期货合约。 ①远期合约和期货合约双方的权利义务对等,签订合约不需要向对方支付费用; ②投资人购买期权合约必须支付期权费,作为不承担义务的代价。 |

2.期权的标的资产 | (1)期权的标的资产是指选择购买或出售的资产,包括股票、政府债券、货币、股票指数、商品期货、房地产等。 【提示】期权是这些标的物“衍生”的,因此称为衍生金融工具。 (2)期权出售人不一定拥有标的资产,期权是可以“卖空”的。期权购买人也不一定真的想购买标的资产。因此,期权到期时双方不一定进行标的物的实物交割,而只需按价差补足价款即可。 (3)期权持有人没有选举公司董事、决定公司重大事项的投票权,也不能获得该公司的股利。 |

3.到期日 | 按照期权执行时间分为欧式期权和美式期权。 (1)欧式期权:只能在到期日执行。 (2)美式期权:可以在到期日或到期日之前的任何时间执行。 |

4.期权的执行 | 期权合约中约定的、期权持有人据以购进或售出标的资产的固定价格,称为“执行价格”(用X表示)。 |

【考点二】期权的类型(★★)

(一)看涨期权

2018年计算题

1.含义 | (1)看涨期权是指期权赋予持有人在到期日或到期日之前,以固定价格购买标的资产的权利。 (2)其授予权利的特征是“购买”,也可以称为“择购期权”、“买入期权”或“买权”。 |

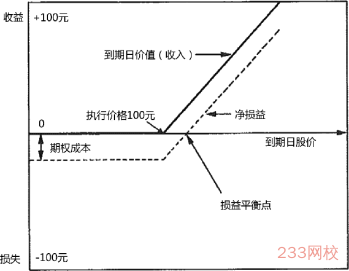

2.买入(多头)看涨期权

| (1)执行净收入 ①看涨期权的执行净收入,也称为到期日价值,等于股票价格(用ST表示)减去执行价格(X)的价差。 【提示】如果在到期日股票价格低于执行价格,则看涨期权没有价值。 ②到期日价值没有考虑当初购买期权的成本。 (2)净损益:到期日价值减去期权费(即期权购买成本)后的剩余。 |

(3)计算公式(结合下页课件图示学习) ①到期日价值(执行净收入) =Max(股票市价ST-执行价格X,0) a.如果股票市价>执行价格,会执行期权,到期日价值等于”股票市价-执行价格”; b.如果股票市价<执行价格,不会执行期权,到期日价值为零。 ②净损益=到期日价值-期权价格 |

【图示】多头看涨期权的到期日价值与净损益(标的股票当前市价为100元,执行价格为100元,期权价格为 5元)

2.买入(多头)看涨期权 | (4)特点 ①净损失有限(最大值为期权价格),而净收益潜力巨大。 ②投资期权有巨大的杠杆作用,期权投资人的风险比股票投资人大得多,只要股价低于执行价格,投入的期权成本全部损失了。 |

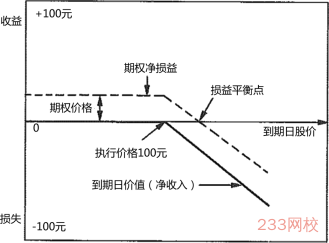

3.卖出(空头)看涨期权 | (1)看涨期权的出售者收取期权费,成为或有负债的持有人,负债的金额不确定。 (2)计算公式(结合下页课件图示学习) ①到期日价值(执行净收入) =-Max(股票市价ST-执行价格X,0) ②净损益=到期日价值+期权价格 【提示】到期日价值、净损益均与多头看涨期权符号相反。 (3)净收益有限(最大值为期权价格),而净损失不确定。 |

【图示】空头看涨期权的到期日价值与净损益(标的股票当前市价为100元,执行价格为100元,期权价格为 5元)

4.看涨期权结论 | (1)如果标的股票价格高于执行价格,多头的价值为正值,空头的价值为负值,金额的绝对值相同。 (2)如果标的股票价格低于执行价格,期权被放弃,双方的价值均为零。 |

——本内容来自233网校注册会计师《财务成本管理》精讲班课程讲义,版权归233网校,禁止转载,违者必究!

| 考试难度提高→速来领取注册会计师备考资料>> |

热点关注

注会刷题太费脑?听完老师讲讲考点和答题技巧,你会豁然开朗!严谨细致的孙文静老师、魅力超凡的MR.H+葛广宇老师,带你读薄教材,举一反三,做题才能更有效率!【点击马上听课>>】