233注册会计考试网提供注册会计师《会计》精讲班课程讲义,本节视频讲解注册会计会计教材精讲班考点。免费试听注册会计精讲班课程>>

下载233网校APP免费看注会模考题库!

注册会计师会计精讲班课程讲义

第二章 会计政策、会计估计及其变更和差错更正

第5讲 会计政策、会计估计及其变更与差错更正(一)

一、本章考试情况

本章是历年考试重点内容,常在客观题中考核对会计政策、会计估计等相关概念的理解,考查会计政策与会计估计的划分。主观题主要考核会计政策、会计估计变更及前期差错更正的会计处理,本章内容还可以与其他各个章节的有关内容相结合出题,考查考生对各章内容的综合运用能力。近年分值在10分以上,属于重点章。

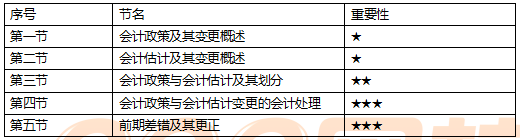

二、本章的内容框架

不是你的菜,莫要揭锅盖

第一节 会计政策及其变更概述

【知识点一】会计政策及其变更(★★)

(一)会计政策概述

1.会计政策的概念

是指企业在会计确认、计量和报告中所采用的原则、基础和会计处理方法。会计政策包括的会计原则、基础和处理方法,是指导企业进行会计确认和计量的具体要求。其中:

(1)原则,是指企业采用的具体会计原则,即特定原则。例如,《企业会计准则第14号—收入》规定的以交易已经完成、经济利益能够流入企业、收入和成本能够可靠计量等作为收入确认的标准,就属于收入确认的具体会计原则,而不是会计信息质量要求。

(2)基础,是指为了将会计原则应用于交易或事项而采用的会计基础。包括确认基础(权、收)和计量基础(即计量属性),包括历史成本、重置成本、可变现净值、现值和公允价值等。

(3)会计处理方法,是指企业按照法律、行政法规或者国家统一的会计制度等规定采用或者选择的、适合于本企业的具体会计处理方法,如存货发出的计价方法:先进先出法、个别计价法等。

2. 会计政策的特点

(1)会计政策的选择性(存货发出时的计价方法)

(2)会计政策应当在会计准则规定的范围内选择

(3)会计政策的层次性(包括会计原则、计量基础和会计处理方法三个层次)

【提示】企业应当披露重要的会计政策,不具有重要性的会计政策可以不予披露。

3.会计政策的披露

需要披露的会计政策主要包括:

(1)存货的计价,是指企业存货的计价方法。

(2)长期股权投资的核算,是指长期股权投资的具体会计处理方法。

(3)投资性房地产的后续计量,是指企业在资产负债表日对投资性房地产进行后续计量所采用的会计处理。

(4)固定资产的初始计量,是指对取得的固定资产初始成本的计量。例如,企业取得的固定资产初始成本是以购买价款,还是以购买价款的现值为基础进行计量。

(5)生物资产的初始计量,企业为取得生物资产而产生的借款费用,应当予以资本化,还是计入当期损益。

(6)无形资产的确认,是指对无形项目的支出是否确认为无形资产。例如,企业内部研究开发项目开发阶段的支出是确认为无形资产,还是在发生时计入当期损益。

(7)非货币性资产交换的计量,是指非货币性资产交换事项中对换入资产成本的计量。例如,非货币性资产交换是以换出资产的公允价值作为确定换入资产成本的基础,还是以换出资产的账面价值作为确定换入资产成本的基础。

(8)借款费用的处理,是指借款费用的处理方法,即采用资本化还是采用费用化。

(9)合并政策,是指编制合并财务报表所采用的原则。例如,母公司与子公司的会计年度不一致的处理原则、合并范围的确定原则等。

(二)会计政策变更

1.会计政策变更的概念

会计政策变更,是指企业对相同的交易或者事项由原来采用的会计政策改用另一会计政策的行为。

2.符合下列条件之一,企业可以变更会计政策

(1)法律、行政法规或国家统一的会计制度要求变更(被动变更)

这种情况是指,按照法律、行政法规以及国家统一的会计制度的规定,要求企业采用新的会计政策。在这种情况下,企业应按规定改变原会计政策,采用新的会计政策。

(2)会计政策的变更能够提供更可靠、更相关的会计信息(主动变更)

这一情况是指,由于经济环境、客观情况的改变,企业原来采用的会计政策所提供的会计信息,已不能恰当地反映企业的财务状况、经营成果和现金流量等情况。在这种情况下,应改变原有会计政策,按新的会计政策进行核算,以对外提供更可靠、更相关的会计信息。

3.不属于会计政策变更的情形

(1)本期发生的交易或者事项与以前相比具有本质差别而采用新的会计政策。

【案例】A公司2018年租入的设备均为临时需要而租入的,2018年A公司按经营租赁会计处理方法核算;自2019年度起租入的设备均采用融资租赁方式,则该A公司自本年度起对新租赁的设备采用融资租赁会计处理核算。由于经营租赁和融资租赁有着本质差别,因而改变会计政策不属于会计政策变更。

(2)对初次发生的或不重要的交易或者事项采用新的会计政策。

【案例】2019年B公司原在生产经营过程中使用少量的低值易耗品,并且价值较低,故企业于领用低值易耗品时一次计入费用;2019年B公司转产,生产新的产品,所需低值易耗品比较多,且价值较大,企业对领用的低值易耗品的处理方法,改为分期摊销的方法计入费用。该企业改变低值易耗品处理方法后,对损益的影响并不大,并且低值易耗品通常在企业生产经营中所占的比例不大,属于不重要的事项,因而改变会计政策不属于会计政策变更(而是采用新政策)。

——本内容来自233网校注册会计师《会计》课程讲义,版权归233网校,禁止转载,违者必究!

| 点击注册 >>领取注册会计师新人礼包(购课优惠券+精讲班视频+考试真题)>> |

热点关注

注会刷题太费脑?听完老师讲讲考点和答题技巧,你会豁然开朗!严谨细致的孙文静老师、魅力超凡的MR.H+葛广宇老师,带你读薄教材,举一反三,做题才能更有效率!【点击马上听课>>】