233注册会计考试网提供注册会计师《会计》精讲班课程讲义,本节视频讲解注册会计会计教材精讲班考点。免费试听注册会计精讲班课程>>

下载233网校APP免费看注会模考题库!

注册会计师会计精讲班课程讲义

第二章 会计政策、会计估计及其变更和差错更正

第8讲 会计政策、会计估计及其变更与差错更正(四)

【例题】甲公司20×5年、20×6年分别以4 500 000元和1 100 000元的价格从股票市场购入A、B两只以交易为目的的股票(假设不考虑购入股票发生的交易费用),市价一直高于购入成本。公司采用成本与市价孰低法对购入股票进行计量。公司从20×7年起对其以交易为目的购入的股票由成本与市价孰低改为公允价值计量,公司保存的会计资料比较齐备,可以通过会计资料追溯计算。假设所得税税率为25%,公司按净利润的10%提取法定盈余公积,按净利润的5%提取任意盈余公积。公司发行普通股4 500万股,未发行任何稀释性潜在普通股。两种方法计量的交易性金融资产账面价值如下表所示。

两种方法计量的交易性金融资产账面价值 (单位:元)

根据上述资料,甲公司的会计处理如下:

1.计算改变交易性金融资产计量方法后的累积影响数(填表)

改变交易性金融资产计量方法后的积累影响数

甲公司20×7年12月31日的比较财务报表列报前期最早期初为20×6年1月1日。

甲公司在20×5年年末按公允价值计量的账面价值为5 100 000元,按成本与市价孰低计量的账面价值为4 500 000元,两者的所得税影响为150 000元,两者差异的税后净影响额为450 000元,即为该公司追溯至20×6年期初由成本与市价孰低改为公允价值的累积影响数。

甲公司在20×6年年末按公允价值计量的账面价值为6 400 000元,按成本与市价孰低计量的账面价值为5 600 000元,两者的所得税影响合计为200 000元,两者差异的税后净影响额为600 000元,其中,450 000元是调整20×6年累积影响数,150 000元是调整20×6年当期金额。甲公司按照公允价值重新计量20×6年年末B股票账面价值,其结果为公允价值变动收益少计了200 000元,所得税费用少计了50 000元,净利润少计了150 000元。

2.编制有关项目的调整分录:

(1)对20×5年有关事项的调整分录:

①调整会计政策变更累积影响数:

借:交易性金融资产——公允价值变动 600 000

贷:利润分配——未分配利润 450 000

递延所得税负债 150 000

②调整利润分配:

按照净利润的10%提取法定盈余公积,按照净利润5%提取任意盈余公积,共计提取盈余公积450 000×15%=67 500(元)。

借:利润分配——未分配利润 67 500

贷:盈余公积 67 500

(2)对20×6年有关事项的调整分录:

①调整交易性金融资产:

借:交易性金融资产——公允价值变动 200 000

贷:利润分配——未分配利润 150 000

递延所得税负债 50 000

②调整利润分配:

按照净利润的10%提取法定盈余公积,按照净利润的5%提取任意盈余公积,共计提取盈余公积150 000×15%=22 500(元)。

借:利润分配——未分配利润 22 500

贷:盈余公积 22 500

3.财务报表调整和重述(财务报表略)

甲公司在列报20×7年财务报表时,应调整20×7年资产负债表有关项目的年初余额、利润表有关项目的上年金额及所有者权益变动表有关项目的上年金额和本年金额。

①资产负债表项目的调整:

调增以公允价值计量且其变动计入当期损益的金融资产年初余额800 000元;调增递延所得税负债年初余额200 000元;调增盈余公积年初余额90 000元;调增未分配利润年初余额510 000元。

②利润表项目的调整:

调增公允价值变动收益上年金额200 000元;调增所得税费用上年金额50 000元;调增净利润上年金额150 000元;调增基本每股收益上年金额0.0033元。

注:

调增基本每股收益上年金额

=调增净利润/公司流通在外普通股股数

=(150 000÷10 000)/4 500

=0.0033(元/股)

③所有者权益变动表项目的调整:

调增会计政策变更项目中盈余公积上年金额67 500元,未分配利润上年金额382 500元,所有者权益合计上年金额450 000元。

调增会计政策变更项目中盈余公积本年金额22 500元,未分配利润本年金额127 500元,所有者权益合计本年金额150 000元。

(二)未来适用法

未来适用法,是指将变更后的会计政策应用于变更日及以后发生的交易或者事项,或者在会计估计变更当期和未来期间确认会计估计变更影响数的方法。

在未来适用法下,不需要计算会计政策变更产生的累积影响数,也无需重新编制以前年度的财务报表。

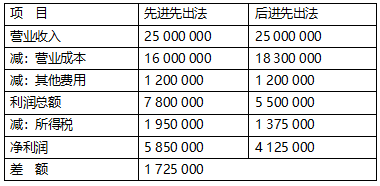

【例题】乙公司原对发出存货采用后进先出法,由于采用新准则,按其规定,公司从20×7年1月1日起改用先进先出法。20×7年1月1日存货的价值为2 500 000元,公司当年购入存货的实际成本为18 000 000元,20×7年12月31日按先进先出法计算确定的存货价值为4 500 000元,当年销售额为25 000 000元,假设该年度其他费用为1 200 000元,所得税税率为25%。20×7年12月31日按后进先出法计算的存货价值为2 200 000元。

乙公司由于法律环境变化而改变会计政策,假定对其采用未来适用法进行处理,即对存货采用先进先出法从20×7年及以后才适用,不需要计算20×7年1月1日以前按先进先出法计算存货应有的余额以及对留存收益的影响金额。

计算确定会计政策变更对当期净利润的影响数如表所示:

当期净利润的影响数计算表 单位:元

公司由于会计政策变更使当期净利润增加了1 725 000元。

其中,采用先进先出法的销售成本为:

期初存货+购入存货实际成本-期末存货

=2 500 000+18 000 000-4 500 000=16 000 000(元);

采用后进先出法的销售成本为:

期初存货+购入存货实际成本-期末存货

=2 500 000+18 000 000-2 200 000=18 300 000(元)。

【例题·单选题】甲公司发出存货按先进先出法计价,期末存货按成本与可变现净值孰低法计价。2×17年1月1日将发出存货由先进先出法改为加权平均法。2×17年年初A材料账面余额等于账面价值40 000元,数量为50千克。2×17年1月10日、20日分别购入A材料600千克、350千克,单价分别为850元、900元,1月25日领用A材料400千克。甲公司用未来适用法对该项会计政策变更进行会计处理,则2×17年1月31日A材料的账面余额为( )元。

A.540 000 B.467 500

C.510 000 D.519 000

——本内容来自233网校注册会计师《会计》课程讲义,版权归233网校,禁止转载,违者必究!

| 点击注册 >>领取注册会计师新人礼包(购课优惠券+精讲班视频+考试真题)>> |

热点关注

注会刷题太费脑?听完老师讲讲考点和答题技巧,你会豁然开朗!严谨细致的孙文静老师、魅力超凡的MR.H+葛广宇老师,带你读薄教材,举一反三,做题才能更有效率!【点击马上听课>>】