233注册会计考试网提供注册会计师《会计》精讲班课程讲义,本节视频讲解注册会计会计教材精讲班考点。免费试听注册会计精讲班课程>>

下载233网校APP免费看注会模考题库!

注册会计师会计精讲班课程讲义

第二章 会计政策、会计估计及其变更和差错更正

第7讲 会计政策、会计估计及其变更与差错更正(三)

第四节 会计政策与会计估计变更的会计处理

【知识点一】会计政策变更的会计处理方法

(一)追溯调整法

1.概念

追溯调整法是指对某项交易或事项变更会计政策,视同该项交易或事项初次发生时即采用变更后的会计政策,并以此对财务报表相关项目进行调整的方法。

2.追溯调整法的步骤(4步)

第一步:计算会计政策变更的累积影响数;

第二步:编制相关项目的调整分录(追溯调账);

第三步:调整列报前期财务报表相关项目及其金额(追溯调表);

第四步:附注说明。

3.比较财务报表的追溯调整

(1)对于比较财务报表期间的会计政策变更,应调整各期间净损益各项目和财务报表其他相关项目,视同该政策在比较财务报表期间一直采用。

(2)对于比较财务报表可比期间以前的会计政策变更的累积影响数应调整比较财务报表最早期间的期初留存收益,财务报表其他相关项目的数字也应一并调整。

【提示】资产负债表调整变化年度的年初数,利润表调整变化年度的上年数。

4.会计政策变更累积影响数

(1)会计政策变更累积影响数:是指按照变更后的会计政策对以前各期追溯计算的列报前期最早期初留存收益应有金额(新政策)与现有金额(旧政策)之间的差额。

(2)会计政策变更的累积影响数可以分解为以下两个金额之间的差额:

①在变更会计政策当期,按变更后的会计政策对以前各期追溯计算,所得到列报前期最早期初留存收益金额;(新政策)

②在变更会计政策当期,列报前期最早期初留存收益金额。

5.会计政策变更累积影响数的计算步骤(5步)

第一步,根据新会计政策重新计算受影响的前期交易或事项;

第二步,计算两种会计政策下的差异;

第三步,计算差异的所得税影响金额;

第四步,确定前期中的每一期的税后差异;

第五步,计算会计政策变更的累积影响数。

【提示】对以前年度损益进行追溯调整或追溯重述的,应当重新计算各列报期间的每股收益。

6.会计政策变更涉及损益类项目追溯调整的事项有关所得税费用的会计处理

(1)应交所得税

一般并不影响税法征收应交所得税的口径,对会计政策变更的追溯调整不会影响以前年度应交所得税和当期所得税费用的变动,即不涉及“应交税费——应交所得税”科目的调整。

(2)递延所得税

是否要进行递延所得税费用的会计处理,主要与会计政策变更是否会形成暂时性差异有关。

如果会计政策变更引起资产、负债按照企业会计准则规定确定的账面价值与按照税法规定确定的计税基础产生差异,应分别应纳税暂时性差异与可抵扣暂时性差异,确认相关的递延所得税负债与递延所得税资产,并在此基础上确定利润表中的所得税费用。

【例题·多选题】(2018年考题)下列各项中,可能调整年度所有者权益变动表中“本年年初余额”的交易或事项有( )。

A.会计政策变更

B.前期差错更正

C.因处置股权导致对被投资单位的后续计量由成本法转为权益法

D.同一控制下企业合并

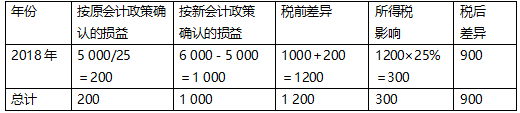

【例题·计算分析题】A公司2017年12月外购一栋写字楼,支付价款5 000万元,预计使用年限为25年,净残值为零,采用直线法计提折旧。同日将该写字楼租赁给B公司使用,并一直采用成本模式进行后续计量。2019年1月1日,A公司认为,出租给B公司使用的写字楼,其所在地的房地产交易市场比较成熟,具备了采用公允价值模式计量的条件,决定将该项投资性房地产从成本模式转换为公允价值模式。2018年12月31日,该写字楼的公允价值为6 000万元。

假设A公司按净利润的10%计提盈余公积。所得税税率为25%,税法规定该投资性房地产作为固定资产管理,折旧年限为25年,净残值为零,采用直线法计提折旧。公允价值变动不得计入应纳税所得额。

要求:

(1)计算上述业务会计政策变更的累积影响数。

(2)编制相应的会计分录。

【233网校解析】

(1)计算会计政策变更的累积影响数

(2)编制相应的会计分录

2019年1月1日会计政策变更时:

①投资性房地产账面价值=6 000(万元)

②投资性房地产计税基础=5 000-5 000/25=4 800(万元)

③应纳税暂时性差异=6 000-4 800=1 200(万元)

④递延所得税负债=1 200×25%=300(万元)

会计分录为:

借:投资性房地产 1 000

投资性房地产累计折旧 200

贷:递延所得税负债 300

利润分配—未分配利润 900

同时:

借:利润分配—未分配利润 90

贷:盈余公积 (900×10%)90

——本内容来自233网校注册会计师《会计》课程讲义,版权归233网校,禁止转载,违者必究!

| 点击注册 >>领取注册会计师新人礼包(购课优惠券+精讲班视频+考试真题)>> |

热点关注

注会刷题太费脑?听完老师讲讲考点和答题技巧,你会豁然开朗!严谨细致的孙文静老师、魅力超凡的MR.H+葛广宇老师,带你读薄教材,举一反三,做题才能更有效率!【点击马上听课>>】