233网校注册会计师提供2020年注册会计师《审计》精讲班课程讲义,本节视频讲解注册会计师《审计》教材精讲班考点。免费试听注册会计精讲班课程>>

第1讲 课程导学(一)

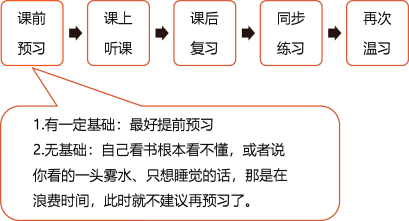

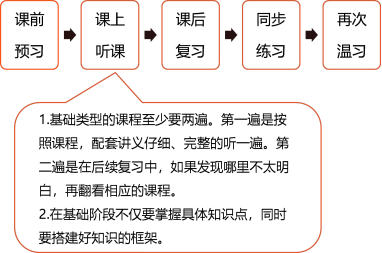

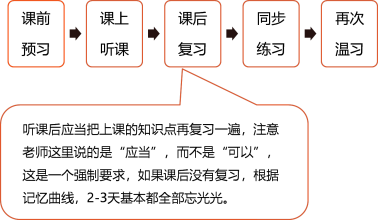

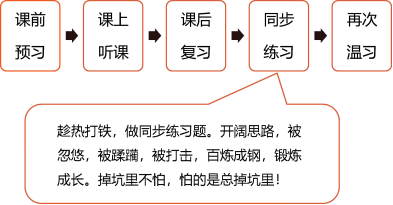

2、学习建议

学习五步走:

再难啃的骨头,一直小火慢炖总能炖烂。

“重复”的力量是很大的,在学习审计过程中,最常听到这样的对话:

学员:老师,我记不住怎么办啊?

佟老师:记

学员:老师,过两天又忘了啊?

佟老师:再记

3、审计的含义

案例引入:安然事件

安然公司曾经是世界上最大的能源、商品和服务公司之一,然而,2001年12月2日,安然公司突然向纽约破产法院申请破产保护,该案成为美国历史上企业第二大破产案。

安然假账问题也让其审计公司安达信面临着被诉讼的危险。位列世界第一的会计师事务所安达信作为安然公司财务报告的审计者,既没审计出安然虚报利润,也没发现其巨额债务。2001年6月,安达信曾因审计工作中出现欺诈行为被美国证券交易委员会罚了700万美元,随后安达信的海外公司纷纷自寻出路,脱离安达信的全球网络,百年老店毁于一旦。

那什么是审计呢?

1、财务报表审计是指注册会计师对财务报表是否不存在重大错报提供合理保证,以积极方式提出意见,增强除管理层之外的预期使用者对财务报表信赖的程度。

(1)重大错报:不要求查出所有的错报

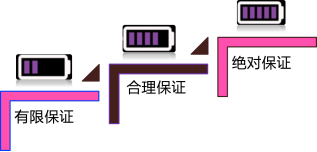

(2)合理保证:

(3)积极方式:

我认为你很漂亮

我没有发现你不漂亮

(4)增强除管理层之外的预期使用者对财务报表信赖的程度:

管理层也是报表使用者,但是财务报表是管理层编制的,管理层肯定是最信赖的。

2、审计含义的具体理解

(1)用户:财务报表预期使用者,即审计可以用来有效满足财务报表预期使用者的需求。

预期使用者的范围非常广泛,投资者、政府机构、银行等等。

(2)目的

改善财务报表的质量或内涵,增强预期使用者对财务报表信赖的程度,即以合理保证的方式提高财务报表的质量,而不涉及为如何利用信息提供建议。

(3)保证程度

合理保证是一种高水平保证。由于审计存在固有限制,注册会计师据以得出结论和形成审计意见的大多数审计证据是说服性而非结论性的,因此审计只能提供合理保证,不能提供绝对保证。

(4)基础

独立性和专业性

注册会计师应该独立于被审计单位,否则很难客观公正的出具审计报告。另外必须具备专业知识,技能和经验。

(5)产品

审计报告,而不包括后附的财务报表。

【例题-单选题】(2019年)下列有关报表审计的说法中,错误的是( )。

A.审计的目的是增强预期使用者对财务报表信赖程度

B.审计只能提供合理保证,不能提供绝对保证

C.审计不涉及为如何利用信息提供建议

D.审计的最终产品是审计报告和已审财务报表