233网校注册会计师提供2020年注册会计师《审计》精讲班课程讲义,本节视频讲解注册会计师《审计》教材精讲班考点。免费试听注册会计精讲班课程>>

第二章 第二节 总体审计策略和具体审计计划

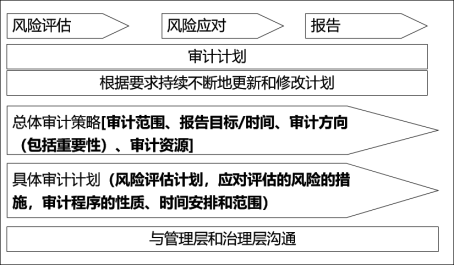

【考点】总体审计策略和具体审计计划(★★★客观题)

(一)总体审计策略

1.审计范围

2.报告目标、时间安排及所需沟通的性质

例如:被审计单位对外报告的时间表、与管理层和治理层会谈沟通的时间安排、项目组成员之间沟通的时间安排、与组成部分注册会计师或第三方沟通的时间安排等。

3.审计方向

例如:重要性、重大错报风险较高的领域、项目预算等

4.审计资源

例如:向高风险领域分配有适当经验的项目组成员、就复杂问题利用专家工作等。

(二)具体审计计划

1.风险评估程序的性质、时间安排和范围。

2.进一步审计程序的性质、时间安排和范围。

3.其他审计程序的性质、时间安排和范围。

【注意】虽然制定总体审计策略的过程通常在具体审计计划之前,但是两项计划具有内在紧密联系

1.总体审计策略用以确定审计范围、时间安排、方向、审计资源的规划和调配,并指导具体审计计划的制定。

2.具体审计计划是总体审计策略的延伸。

3.计划审计工作并非审计业务的一个孤立阶段,而是一个持续的、不断修正的过程,贯穿于整个审计业务的始终。

【例题-多选题】下列各项中,属于具体审计计划的活动的有( )。(2016年)

A.确定重要性

B.确定是否需要实施项目质量控制复核

C.确定风险评估程序的性质、时间安排和范围

D.确定进一步审计程序的性质、时间安排和范围

【例题-单选题】下列有关审计计划的说法中,正确的是( )。(2015年)

A.总体审计策略不受具体审计计划的影响

B.具体审计计划的核心是确定审计的范围和审计方案

C.制定审计计划的工作应当在实施进一步审计程序之前完成

D.制定总体审计策略的过程通常在具体审计计划之前

【例题-单选题】在制定具体审计计划时,A注册会计师应当考虑包括的内容是( )。(2009年原)

A.计划实施的风险评估程序的性质、时间和范围

B.计划与管理层和治理层沟通的日期

C.计划向高风险领域分派的项目组成员

D.计划召开项目组会议的时间

【考点】在审计过程中对计划的修改(★★客观题)

计划审计工作并非审计业务的一个孤立阶段,而是一个持续的、不断修正的过程,贯穿于整个审计业务的始终。

以下事项的修改会导致修改审计计划,也会导致对审计工作作出适时调整:

1.对重要性水平的调整;

2.对某类交易、账户余额和披露的重大错报风险评估的更新和修改;

3.对进一步审计程序的更新和修改。

注册会计师对总体审计策略和具体审计计划作出重大修改,应当在审计工作底稿中记录作出的重大修改及其理由。

【考点】指导、监督与复核(★★客观题)

注册会计师应当制定计划,确定对项目组成员的指导、监督以及复核的性质、时间和范围。项目组成员工作的指导、监督与复核的性质、时间和范围主要取决于下列因素:

1.被审计单位的规模和复杂程度;

2.审计领域;

3.评估的重大错报风险;

4.执行审计工作的项目组成员的素质和专业胜任能力。

【例题-单选题】确定项目组内部的复核的性质、时间安排和范围时,注册会计师不应当考虑的是( )。(2019年)

A.被审计单位的规模

B.评估的重大错报风险

C.项目质量控制复核人员的经验和能力

D.项目组成员的专业素质和胜任能力

(1)被审计单位的规模和复杂程度;

(2)审计领域;

(3)评估的重大错报;

(4)执行审计工作的项目组成员的专业素质和胜任能力。

【例题-单选题】在确定对项目组成员指导、监督与复核的性质、时间和范围时,A注册会计师应当考虑的主要因素是( )。(2009年)

A.针对客户关系和具体审计业务实施的相应质量控制程序

B.重大错报风险

C.独立性要求

D.审计时间预算

| 点击注册 >>领取注册会计师新人礼包(购课优惠券+精讲班视频+考试真题)>> |

热门答疑:注册会计师发展前景好吗?薪资待遇如何?

注会刷题太费脑?听完老师讲讲考点和答题技巧,你会豁然开朗!刘胜花老师重磅回归,带你读薄教材,解决会计难题!【2020年零基础入门新课抢先试听>>】