2022年注册会计师考试进入最后备考冲刺阶段,主观题作为大家的薄弱项目,而在考试中主观题的分值占比为50%,因此为帮助考生在冲刺阶段短时冲关,小编节选了历年主观题供大家刷题集训,一起来学习吧!

中注协机考模拟练习系统:http://link.233.com/27027(现已开放)

233网校全真模拟练习系统:https://wx.233.com/tiku/exam/81

甲公司为未在我国境内设立机构场所的非居民企业,2019年发生的与我国境内相关的部分 业务如下:

(1)1月20日,向我国境内乙公司投资2000万元,持有乙公司20%的股权。同时拥有乙公司50%以上高级管理人员的任命权。

(2)6月15日,接受我国境内丙公司委托,为其一项境内安装工程提供监理服务,经税务机关核定来源于中国境内的不含增值税收入为80万元,税务机关采取按收入总额核定应纳所得税的方法,核定利润率为20%。

(3)9月20日,以经营租赁方式出租一批设备给乙公司,取得不含税租赁收入100万元。

(其他相关资料:甲公司在中国境内无常设机构,不考虑税收协定因素)

要求:根据上述资料,按照下列序号回答问题,如有计算需计算出合计数。

(1)判断甲公司和乙公司是否存在关联关系说明理由。

(2)说明丙公司需要代扣代缴增值税的理由并计算相关的增值税税款。

(3)计算业务(2)中丙公司应代扣代缴的企业所得税。

(4)计算业务(3)中乙公司应代扣代缴的企业所得税。

(1)构成关联关系。

甲拥有乙公司半数以上高级管理人员的任命权,因此与乙公司构成关联关系。

(2)境外的单位在境内提供工程监理服务,属于增值税的征税范围,并且该境外企业在境内未设有机构场所,因此丙企业为扣缴义务人代扣代缴增值税。

代扣代缴的增值税=80×6%=4.8(万元)

(3)丙公司应代扣代缴的企业所得税=80×20%×10%=1.6(万元)

(4) 乙企业应代扣代缴的企业所得税=100×10%=10(万元)

居民个人张某与其妻子在某城市工作并居住。2019年与个人所得税汇算清缴相关的收入及支出如下:

(1)2019年从单位领取扣除按规定比例缴纳的社保费用和住房公积金后的工资共计120 000元,单位已为其预扣预缴个人所得税款1404元。

(2)出版一部作品,取得出版方分两次向其支付的稿酬20000元。

(3)每月按首套住房贷款利率为其购于某县城的自有房产偿还房贷2000元。

(4)在居住城市无自有住房,与其妻子一起租房居住,每钥支付房租3000元。

(其他相关资料:张某工作地城市为除直辖市、省会城市、计划单列市及国务院确定其他城市之外的市辖区人口超过100万的城市;以上专项附加扣除均由张某100%扣除)

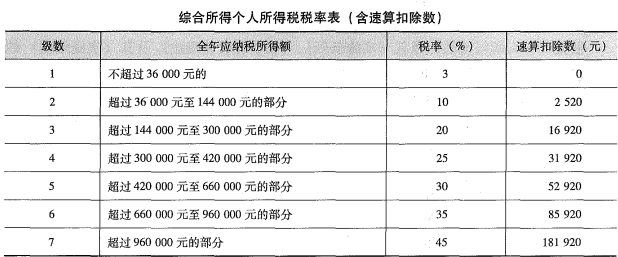

附:综合所得个人所得税税率表(部分)

要求:根据上述资料,按照下列序号回答问题,如有计算需计算出合计数。

(1)从税后所得最大化出发,回答张某应选择享受的专项附加扣除并说明理由。

(2)计算出版方支付稿酬所得应预扣预缴的个人所得税款。

(3)计算张某可申请的个人所得税退税款。

(4)张某如需办理2019年度个人所得税汇算清缴,回答其可选择哪些办理的渠道及受理的税务机关。

(1)张某应选择享受的专项附加扣除为住房租金。

理由:张某工作地城市的住房租金扣除标准为每月1100元,而住房贷款利息的扣除标准为每月1000元。前者比后者抵税效果更好,税后所得更大。

(2)“出版方支付稿酬所得应预扣预缴的个人所得税款=20000x(1-20%)x70%x20%=2240(元)

(3)汇算清缴时张某应纳个人所得税=[120000+20000x(1-20%)x70%-60000-1100x12]x10%-2520=3280(元)

张某可申请的个人所得税退税款=2240+1404-3280=364(元)。

①张某可以选择的办理渠道:

(1)网络办税渠道办理。纳税人可优先通过网上税务局(包括手机个人所得税APP)办理年度汇算,税务机关将按规定为纳税人提供申报表预填服务。

(2)通过邮寄方式或到办税服务厅办理。选择邮寄申报的,纳税人需将申报表寄送至任职受雇单位(没有任职受雇单位的,为户籍或者经常居住地)所在省、自治区、直辖市、计划单列市税务局公告指定的税务机关。

②受理的税务机关:

(1)纳税人自行办理或受托人为纳税人代为办理2019年度汇算的,向纳税人任职受雇单位所在地的主管税务机关申报;有两处及以上任职受雇单位的,可自主选择向其中一处单位所在地的主管税务机关申报。

纳税人没有任职受雇单位的,向其户籍所在地或者经常居住地或主要收入来源地的主管税务机关申报。

(2)扣缴义务人在年度汇算期内为纳税人办理年度汇算的,向扣缴义务人的主管税务机关申报。