1. 什么是盈亏平衡分析?进行盈亏平衡分析有哪些基本前提条件?

盈亏平衡分析是一种常用的成本-收益分析方法,用于确定企业在不盈利也不亏损情况下的业务水平。这一分析可以帮助企业在做出投资或生产决策前了解需要达到的最低销售量或其他经济指标。

在进行盈亏平衡分析时,一般有以下几个重要前提条件:

- 产量等于销售量:即假定企业在当年生产的全部产品都会被销售出去,没有库存堆积的情况。

- 单位可变成本不变:在不同的产量水平下,每单位产品的可变成本不会改变;即使企业的总成本可能因产量变化而变动,但单位产品所负担的可变成本是固定的。

- 单位产品售价不变:无论产量如何变化,每件产品的销售价格都是恒定的。这一假设意味着市场价格具有充分的稳定性,不受企业内部产量变化的影响。

这些前提有助于简化模型并使其更加可预测,但在现实经营中也可能面临突破这些条件的风险。

2. 盈亏平衡点产销量(BEP(Q))是什么?如何计算和解读该指标?

盈亏平衡点产销量,即用数量来衡量的一个企业开始实现利润所需的产量,也就是销售收入正好等于总成本的那个产销量水平。其计算公式为:

其中:

- P表示单位产品售价

- Cf表示年固定成本

- Cu表示单位产品可变成本

- Tu表示单位产品营业税金及附加(注意,这不包含增值税)

- Q为产销量,同时也是销售量(因为假设产量等于销量)

- BEP(Q)则表示盈亏平衡点的产销量。

通过这个公式我们可以知道,当企业的产量达到BEP(Q)这个数值时,它就不会出现亏损或者盈利,而是刚好处于平衡状态。低于这个值时会出现亏损,高于这个值时就会开始获得利润。

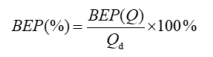

3. 什么是盈亏平衡点生产能力利用率(BEP(%)),它的意义何在?

盈亏平衡点生产能力利用率指的是企业在当前设计生产能力条件下,必须达到的实际产量比例才能避免亏损。这个指标可以通过以下公式进行计算:

在这个公式中,BEP(Q)即为之前提到的盈亏平衡点产销量,分母则是指正常产销量,也可以理解为企业计划或者预期的设计生产能力。

这个百分比指标越低,表明项目或企业在市场变化中的灵活性越强,能够以较低的开工率就可以覆盖固定支出,因此抵御市场不确定性带来的风险能力就更强。

4. 什么情况下可以用产品售价形式表示盈亏平衡点BEP(P)?该指标有何应用价值?

盈亏平衡点有时还可以从价格角度去分析,这种表达方式适合用于考虑在一定的目标销售数量下企业可以承受的价格下限,确保自身不发生亏损。对应的计算公式如下:

在这里,P代表单价,Q代表产销量,而其他符号的含义与前面相同。此计算方式告诉我们,如果企业在某个预定产量下销售,则为了达到盈亏平衡,每单位商品的最低售价应是多少。

对于企业管理者来说,BEP(P)不仅有助于确定定价策略,还能够在竞争激烈的市场环境中提供价格底线支持。BEP(P)越低,说明在面临价格下跌时企业仍然可以维持不亏损的能力更强,这反映了其较强的市场竞争优势。

总结:

综上所述,盈亏平衡分析是企业管理者进行经济评估的重要工具之一,它可以用来预测成本和收入之间的关系,识别企业盈利或亏损的关键节点,并为企业优化生产规划、合理控制成本以及制定定价策略提供理论依据和支持。然而,由于盈亏平衡模型建立在几个严格假设基础上,在实际运营过程中,企业还需要结合动态市场环境对结果进行相应修正和灵活调整。

科目:建设工程经济

考点:3.1.2 线性盈亏平衡分析