233注册会计考试网提供注册会计师《财务成本管理》精讲班课程讲义,本节视频讲解注册会计财务成本管理精讲班考点。免费试听注册会计授课老师精讲班课程>>

下载233网校APP获取注册会计师免费题库!

第九章 资本结构

第64讲 资本结构理论

第九章 资本结构

课件使用说明:

1.标注“了解”字样的内容,通常考试可能性低或知识点非常简单(无须深入理解),为了凸显复习的重点,后续讲授过程中稍作讲解;对于学习时间充足的学生,可以适当了解一下。对于前述已经介绍的类似知识点,为了避免重复讲解,也标注“了解”字样。

2.对于非计算型考点(主要指客观题考点),在章节最后不进行“本章重点内容总结”。

3.课件中对考点标注几颗星,就代表大纲能力等级为几级。

4.课件中的例题仅仅针对部分考点展开,课后需要加大习题的练习量。

一、本章考情分析

本章主要讲解资本结构的决策方法以及杠杆系数的衡量,近三年考试平均分值为5分左右,2018年分值为8分,题型可能为客观题,还可能涉及计算分析题和综合题,属于重要章节(第二层次)。

近三年考试题型题量分布表 | |||||

年份 | 2018年 | 2017(1) | 2017(2) | 2016(1) | 2016(2) |

单项选择题 | — | 2题3分 | — | 2题3分 | 2题3分 |

多项选择题 | — | — | — | — | — |

计算分析题 | — | — | 1题8分 | — | — |

综合题 | 0.5题8分 | — | — | — | — |

合计 | 0.5题8分 | 2题3分 | 1题8分 | 2题3分 | 2题3分 |

二、本章知识框架

第一节 资本结构理论

【考点一】资本结构的MM理论(★★★)

(一)MM理论的假设条件

1.经营风险可以用息前税前利润的方差来衡量,具有相同经营风险的公司称为风险同类。

2.投资者等市场参与者对公司未来的收益与风险的预期是相同的。

3.完美资本市场,即在股票与债券进行交易的市场中没有交易成本,且个人与机构投资者的借款利率与公司相同。

4.借债无风险,即公司或个人投资者的所有债务利率均为无风险利率,与债务数量无关。

5.全部现金流是永续的,即公司息前税前利润具有永续的零增长特征,债券也是永续的。

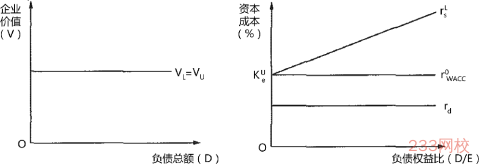

(二)无税MM理论

1.命题Ⅰ

| 命题Ⅰ:有负债企业的价值与无负债企业的价值相等,即企业的资本结构与企业价值无关。 (1)表达式 VL=EBIT/r0WACC=VU=EBIT/rUs 式中: VL表示有负债企业的价值; r0WACC表示有负债企业的加权平均资本成本; EBIT表示企业全部资产的预期收益(永续); VU表示无负债企业的价值; rUs表示既定风险等级的无负债企业的权益资本成本。 |

(2)相关结论 ①有负债企业的加权平均资本成本,与风险等级相同的无负债企业的权益资本成本相等。 ②企业加权平均资本成本与资本结构无关,仅取决于企业的经营风险。 | |

2.命题Ⅱ

| 命题Ⅱ:有负债企业的权益资本成本随着财务杠杆的提高而增加。 (1)表达式 rLs=rUs+风险溢价=rUs+D/E(rUs-rd) 式中: rLs表示有负债企业的权益资本成本; D表示有负债企业的债务市场价值; E表示其权益的市场价值; rd表示税前债务资本成本。 |

(2)相关结论 ①有负债企业的权益资本成本等于无负债企业的权益资本成本加上风险溢价。 ②风险溢价与市值计算的财务杠杆(债务/股东权益)成正比。 | |

3.命题Ⅰ的推论 | 有负债企业的加权平均资本成本,与风险等级相同的无负债企业的权益资本成本相等。 (1)r0WACC=rUs=E/(E+D) rLs+D/(E+D)rd (2)上式变形后即为命题Ⅱ: rLs=rUs+D/E(rUs-rd) |

【图示】无税MM理论的命题Ⅰ(左侧)和命题Ⅱ(右侧)

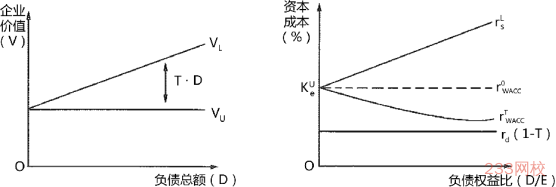

(三)有税MM理论

1.命题Ⅰ

| 命题Ⅰ:有负债企业的价值等于相同风险等级的无负债企业的价值加上债务利息抵税收益的现值。 (1)表达式 VL=VU+T×D 或VL=VU+PV(利息抵税) 式中: T表示企业所得税税率; D表示企业的债务数量; T×D又称为杠杆收益,等于抵税收益的永续年金现金流的现值,将债务利息率作为贴现率。 |

(2)相关结论 由于债务利息可以在税前扣除,增加了企业的价值。随着负债比例的提高,企业价值也随之提高,在理论上全部融资来源于负债时,企业价值达到最大。 | |

2.命题Ⅱ | 命题Ⅱ:有债务企业的权益资本成本等于相同风险等级的无负债企业的权益资本成本加上与以市值计算的债务与权益比例成比例的风险报酬,且风险报酬取决于企业的债务比例以及所得税税率。 (1)表达式 rLs=rUs+风险报酬=rUs+(rUs-rd)(1-T)D/E (2)相关结论 ①有负债企业的权益资本成本随着财务杠杆的提高而增加。 ②有负债企业的权益资本成本比无税时的要小。 ③在考虑所得税的情况下,有负债企业的加权平均资本成本随着债务筹资比例的增加而降低。 |

【图示】有税MM理论的命题Ⅰ(左侧)和命题Ⅱ(右侧)

【例题1●单选题】在考虑企业所得税但不考虑个人所得税的情况下,下列关于资本结构有税MM理论的说法中,错误的是( )。( 2017年)

A.财务杠杆越大,企业价值越大

B.财务杠杆越大,企业权益资本成本越高

C.财务杠杆越大,企业利息抵税现值越大

D.财务杠杆越大,企业加权平均资本成本越高

【233网校答案】D

【233网校解析】在考虑所得税的条件下,有负债企业的加权平均资本成本随着债务筹资比例的增加而降低。本题选项D错误。

【考点二】资本结构的其他理论(★★★)

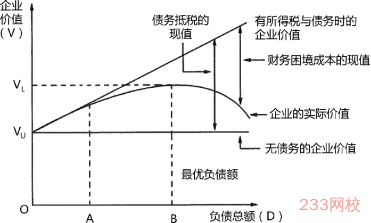

(一)权衡理论

1.财务困境成本 | (1)直接成本:企业因破产、清算或重组所发生的法律费用和管理费用等; (2)间接成本:通常比直接成本大得多,指因财务困境所引发资信状况恶化及持续经营能力下降而导致的企业价值损失。 |

2.结论 | (1)强调在平衡债务利息的抵税收益和财务困境成本的基础上,实现企业价值最大化时的最佳资本结构。 (2)表达式 VL=VU+PV(利息抵税)-PV(财务困境成本) |

【图示】基于权衡理论的企业价值与资本结构

针对上图的解释:

(1)负债总额达到A点前,债务抵税收益起主导作用;

(2)负债总额达到A点之后,财务困境成本的作用逐渐增强,直到B点,债务抵税收益的现值与财务困境成本的现值相平衡,企业价值达到最大。此时,债务与权益比率为最佳资本结构。

(3)负债总额超过B点之后,财务困境的不利影响超过抵税收益,企业价值甚至可能加速下降。

(二)代理理论

1.过度投资 | (1)含义:因企业采用不盈利项目或高风险项目而产生的损害股东及债权人的利益并降低企业价值的现象。 (2)发生情形 ①经理与股东存在利益冲突,经理的自利行为产生过度投资; ②股东和债权人存在利益冲突,经理代表股东采纳成功率低甚至净现值为负的高风险项目。 (3)企业遭遇财务困境时,即使投资了净现值为负的投资项目,股东仍可能从企业的高风险投资中获利,此时风险从股东向债权人转移。 |

2.投资不足 | (1)含义:因企业放弃净现值为正的投资项目而使债权人利益受损并降低企业价值的现象。 (2)在企业陷入财务困境时且有较高比例的债务时,如股东事先预见到投资新项目后的大部分收益将由债权人获得并导致自身价值下降时,就会拒绝投资净现值为正的项目。 |

3.债务的代理成本 | (1)因过度投资使经理和股东受益而发生债权人价值向股东转移; (2)因投资不足问题而发生股东为避免价值损失而放弃给债权人带来的价值增值。 |

4.债务的代理收益 | 债务代理收益的具体表现: (1)债权人保护条款引入。 (2)对经理提升企业业绩的激励措施。 (3)对经理随意支配现金流浪费企业资源的约束。 |

5.结论 | 债务代理成本与收益的权衡(权衡理论的扩展): VL=VU+PV(利息抵税)-PV(财务困境成本)-PV(债务的代理成本)+PV(债务的代理收益) |

(三)优序融资理论

1.当企业存在融资需求时,首先选择内源融资,其次会选择债务融资,最后选择股权融资。

2.在需要外源融资时,按照风险程度的差异,优先考虑债权融资(先普通债券后可转换债券),不足时再考虑权益融资。

【例题2·单选题】在信息不对称和逆向选择的情况下,根据优序融资理论,选择融资方式的先后顺序应该是( )。(2015年)

A.普通股、优先股、可转换债券、公司债券

B.普通股、可转换债券、优先股、公司债券

C.公司债券、可转换债券、优先股、普通股

D.公司债券、优先股、可转换债券、普通股

【233网校答案】C

【233网校解析】企业在筹集资金的过程中,遵循先内源融资后外源融资的基本顺序。在需要外源融资时,按照风险程度的差异,优先考虑债券融资(先普通债券后可转换债券),不足时再考虑权益融资。本题选项C正确。

| 点击注册 >>领取注册会计师新人礼包(购课优惠券+精讲班视频+考试真题)>> |

热点关注

注会刷题太费脑?听完老师讲讲考点和答题技巧,你会豁然开朗!刘胜花老师重磅回归,带你读薄教材,解决会计难题!【2020年零基础入门新课抢先试听>>】