233注册会计考试网提供注册会计师《财务成本管理》精讲班课程讲义,本节视频讲解注册会计财务成本管理精讲班考点。免费试听注册会计授课老师精讲班课程>>

第一章 第一节 企业组织形式和财务管理内容

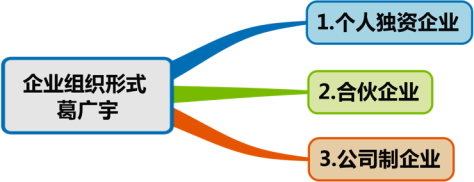

【考点一】企业的组织形式(★)

【提示】建议采用对比学习的方法,将个人独资企业(通常规模较小)与公司制企业(通常规模较大)的优缺点进行比较。因此,此处只介绍部分优缺点。

1.个人独资企业 | (1)一个自然人投资。 (2)不需要缴纳企业所得税。 (3)业主对企业债务承担无限责任。 |

2.合伙企业 (2020年变化) | (1)合伙人是两个或两个以上的自然人,有时也有法人或其他组织。 (2)普通合伙企业由普通合伙人组成,合伙人对合伙企业债务承担无限连带责任。 (3)有限合伙企业由普通合伙人和有限合伙人组成,普通合伙人对合伙企业债务承担无限连带责任,有限合伙人以其认缴的出资额为限对合伙企业债务承担责任。 |

【提示】特殊普通合伙企业(例如律师事务所、会计师事务所等专业服务机构)

1.一个合伙人或数个合伙人在执业活动中因故意或者重大过失造成合伙企业债务:承担无限责任或无限连带责任,其他合伙人以其在合伙企业中的财产份额为限承担责任。

2.(2020年新增)合伙人在执业活动中非因故意或者重大过失造成的合伙企业债务以及合伙企业的其他债务,由全体合伙人承担无限连带责任。

3.公司制企业 | (1)独立法人,独立于所有者和经营者。 (2)有限责任:所有者对公司债务的责任以其出资额为限。 (3)双重课税:公司作为独立的法人,其利润需交纳企业所得税,企业利润分配给股东后,股东还需交纳个人所得税。 (4)存在代理问题:所有权与经营权分离,代理人可能为了自身利益而伤害委托人利益。 |

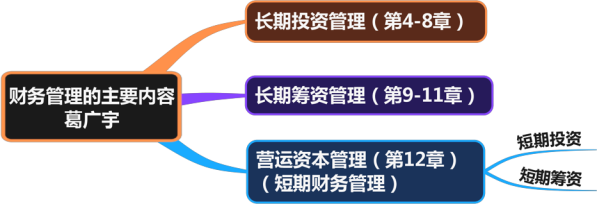

【考点二】财务管理的主要内容(★)

(一)公司的基本活动

(二)财务管理的主要内容

1.长期投资:指公司对经营性长期资产的直接投资。

(1)投资的主体是公司,而不是个人或专业投资机构。

(2)投资的对象是经营性长期资产,而不是金融资产。

(3)长期投资的直接目的是获取经营活动所需的实物资源。

【提示】对子公司、合营企业和联营企业的股权投资,属于经营性投资,不是期待再出售收益。

2.长期筹资:指公司筹集生产经营所需的长期资本。

(1)筹资的主体是公司。

①直接筹资:不通过金融机构先积聚资金,直接在资本市场上向投资人筹资,如发行股票、债券。

②间接筹资:通过金融机构进行的融资,如银行借款。

(2)筹资的对象是长期资本,包括权益资本和长期债务资本。

(3)筹资的目的是满足公司的长期资本需要。

3.营运资本管理

营运资本=流动资产(短期资产)-流动负债(短期负债)

| 点击注册 >>领取注册会计师新人礼包(购课优惠券+精讲班视频+考试真题)>> |

热点关注

注会刷题太费脑?听完老师讲讲考点和答题技巧,你会豁然开朗!严谨细致的孙文静老师、魅力超凡的MR.H+葛广宇老师,带你读薄教材,举一反三,做题才能更有效率!【点击马上听课>>】