233注册会计考试网提供注册会计师《财务成本管理》精讲班课程讲义,本节视频讲解注册会计财务成本管理精讲班考点。免费试听注册会计授课老师精讲班课程>>

下载233网校APP获取注册会计师免费题库!

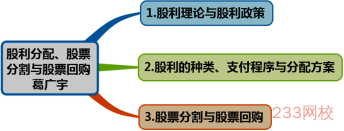

第十一章 股利分配、股票分割 与股票回购

第80讲 股利理论与股利政策(一)

第十一章 股利分配、股票分割与股票回购

课件使用说明:

1.标注“了解”字样的内容,通常考试可能性低或知识点非常简单(无须深入理解),为了凸显复习的重点,后续讲授过程中稍作讲解;对于学习时间充足的学生,可以适当了解一下。对于前述已经介绍的类似知识点,为了避免重复讲解,也标注“了解”字样。

2.对于非计算型考点(主要指客观题考点),在章节最后不进行“本章重点内容总结”。

3.课件中对考点标注几颗星,就代表大纲能力等级为几级。

4.课件中的例题仅仅针对部分考点展开,课后需要加大习题的练习量。

一、本章考情分析

本章主要讲解股利理论与股利政策、股票分割与股票回购等相关内容,近三年考试平均分值为3分左右,2018年分值为3.5分,题型主要为客观题,属于非重点章节(第三层次)。

近三年考试题型题量分布表 | |||||

年份 | 2018年 | 2017(1) | 2017(2) | 2016(1) | 2016(2) |

单项选择题 | 1题1.5分 | 2题3分 | 4题6分 | 1题1.5分 | 1题1.5分 |

多项选择题 | 1题2分 | — | — | — | — |

计算分析题 | — | — | — | — | — |

综合题 | — | — | — | — | — |

合计 | 2题3.5分 | 2题3分 | 4题6分 | 1题1.5分 | 1题1.5分 |

二、本章知识框架

第一节 股利理论与股利政策

【考点一】股利理论(★★)

(一)股利无关论(完全市场理论)

1.提出 | 米勒与莫迪格利安尼,描述的是一种完美资本市场。 |

2.假设 | 以下内容了解即可: (1)公司的投资政策已确定并且已经为投资者所理解; (2)不存在股票的发行和交易费用; (3)不存在个人或公司所得税; (4)不存在信息不对称; (5)经理与外部投资者之间不存在代理成本。 |

3.主要观点 | (1)投资者并不关心公司股利的分配,投资者对股利和资本利得没有偏好。 (2)股利的支付比率不影响公司的价值,公司的价值完全由投资政策及其获利能力决定。 |

(二)股利相关论

1.税差理论

| (1)税差 ①一般来说,出于保护和鼓励资本市场投资的目的,会采用股利收益税率高于资本利得税率的差异税率制度。 ②即使股利与资本利得有相同的税率,股东在支付税金的时间上也有差异。 【提示】股利收益纳税是在收取股利的当时,而资本利得纳税在股票出售时才发生。 ③继续持有股票可以延迟资本利得的纳税时间,可以体现递延纳税的时间价值。 |

(2)主要观点 ①如果不考虑股票交易成本,企业应采取低现金股利比率的分配政策。 ②如果存在股票的交易成本,甚至当资本利得税与交易成本之和大于股利收益税时,偏好取得定期现金股利收益的股东自然会倾向于企业采用高现金股利支付率政策。 【提示】税差理论说明了当股利收益税率与资本利得税率存在差异时,将使股东在继续持有股票以期取得预期资本利得与立即实现股利收益之间进行权衡。 | |

2.客户效应理论 | (1)客户效应理论是对税差理论的进一步扩展,研究处于不同税收等级的投资者对待股利分配态度的差异。 (2)边际税率高的投资者(例如高收入投资者)偏好低股利支付率的股票。 (3)边际税率低的投资者(例如低收入投资者及享受税收优惠的养老基金投资者)偏好高股利支付率的股票。 |

3.“一鸟在手”理论 | (1)资本利得好像林中之鸟,虽然看上去很多,但却不一定抓得到。而现金股利则好像在手之鸟,是股东有把握按时、按量得到的现实收益。 (2)一鸟在手,强于二鸟在林:股东更偏好于现金股利而非资本利得,倾向于选择股利支付率高的股票。 (3)为实现股东价值最大化目标,企业应实行高股利分配率的股利政策。 【提示】当企业股利支付率提高时,股东承担的收益风险越小,其所要求的权益资本报酬率也越低,权益资本成本也相应越低,则根据永续年金计算所得的企业权益价值(企业权益价值=分红总额/权益资本成本)将会上升。 |

4.代理理论 | (1)股东与债权人之间:债权人为保护自身利益,希望企业采取低股利支付率。 (2)经理人员与股东之间:高股利支付率政策,有利于抑制经理人员随意支配自由现金流的代理成本,也有利于满足股东取得股利收益的愿望。 (3)控股股东与中小股东之间:处于外部投资者保护程度较弱环境的中小股东希望企业采用高股利支付率政策,以防控股股东的利益侵害。 【提示】基于代理理论对股利分配政策选择的分析将是多种因素权衡的复杂过程。 |

5.信号理论 | (1)如果企业股利支付率提高,被认为是经理人员对企业发展前景作出良好预期的结果,表明企业未来业绩将大幅度增长。此时,随着股利支付率提高,股票价格应该是上升的。 (2)鉴于投资者对股利信号信息的理解不同,所做出的对企业价值的判断也不同。例如,处于成熟期的企业,发放高额股利,可能意味着该企业成长性趋缓甚至下降,此时,随着股利支付率提高,股票价格应该是下降的。 |

【例题1·单选题】下列关于股利分配理论的说法中,错误的是( )。(2011年)

A.税差理论认为,当股票资本利得税与股票交易成本之和大于股利收益税时,应采用高现金股利支付率政策

B.客户效应理论认为,对于高收入阶层和风险偏好投资者,应采用高现金股利支付率政策

C.“一鸟在手”理论认为,股东偏好当期股利收益胜过未来预期资本利得,应采用高现金股利支付率政策

D.代理理论认为,为解决控股股东和中小股东之间的代理冲突,应采用高现金股利支付率政策

【233网校答案】B

【233网校解析】客户效应理论认为,对于高收入阶层和风险偏好投资者,由于其边际税率高,他们希望公司少发放现金股利,以更多的留存收益进行再投资,从而提高所持有的股票价格。本题选项B说法错误。

【考点二】股利政策的类型(★★)

(一)剩余股利政策

1.含义 | 公司有良好的投资机会时,根据一定的目标资本结构,测算出投资所需的权益资本,先从盈余当中留用,然后将剩余的盈余作为股利予以分配。 |

2.采用理由 | 保持理想的资本结构,使加权平均资本成本最低。 |

3.需注意的问题

| (1)关于财务限制 ①资本结构限制 a.资本结构是长期有息负债(长期借款和公司债券)和所有者权益的比率。 b.保持目标资本结构不是指保持全部资产的负债比率,无息负债和短期借款不可能也不需要保持某种固定比率。短期负债筹资是营运资本管理的问题,不是资本结构问题。 c.保持目标资本结构不是指一年中始终保持同样的资本结构。符合目标资本结构是指利润分配后(特定时点)形成的资本结构符合既定目标,而不管后续经营造成的所有者权益变化。 |

②分配股利的现金问题,是营运资金管理问题,如果现金存量不足,可以通过短期借款解决,与筹集长期资本无直接关系。 (2)关于经济限制 出于经济上有利的原则,筹集资金要在确定目标结构的前提下,首先使用利润留存补充资金,其次的来源是长期借款,最后的选择是增发股份。 |

3.需注意的问题

| (3)关于法律限制 ①法定公积金(10%)属于收益留存的一部分,该部分资金也可以长期使用,这条法律规定没有构成实际限制。 ②这条规定,实际上只是对本年利润“留存”数额的限制,而不是对股利分配的限制,因为以前年度的未分配利润也可以分配股利(注意:此处指从法律限制角度,法律不禁止动用以前年度的未分配利润分配股利)。 |

(4)限制动用以前年度未分配利润分配股利的真正原因,来自财务限制和采用的股利分配政策。 ①只有在资金有剩余的情况下,才会超本年盈余进行分配。 ②超量分配,然后再去借款或向股东要钱,不符合经济原则。因此,公司不会动用以前年度未分配利润,只能分配本年利润的剩余部分给股东。 |

【例题2·计算题】某公司上年净利润600万元,今年年初公司讨论决定股利分配的数额。预计今年需要增加长期资本800万元。公司的目标资本结构是权益资本占60%,债务资本占40%,今年继续保持。按法律规定,至少要提取10%的公积金。公司采用剩余股利政策。问:公司应分配多少股利?

【233网校答案】

利润留存=800×60%=480(万元)

股利分配=600-480=120(万元)

(1)关于财务限制。

题意要求“保持目标资本结构”,是指因目前资本结构已是目标资本结构,所以补充长期资本800万元时按目标比例筹集资金即可保持该结构,也就是留存480万元,另外的320万元通过长期有息负债筹集。

(2)关于经济限制。

800万元资金只能由利润留存补充480万元,借款部分补充320万元。不应当违背经济原则,把全部利润都分给股东,然后去按资本结构比率增发股份和借款。

(3)关于法律限制。

法律规定必须提取10%的公积金,因此公司至少要提取600×10%=60(万元),作为收益留存。如果公司出于经济原因决定留存利润480万元,这条法律规定并没有构成实际限制。法律规定留存的60万元同样可以长期使用,它是480万元的一部分。

| 点击注册 >>领取注册会计师新人礼包(购课优惠券+精讲班视频+考试真题)>> |

热点关注

注会刷题太费脑?听完老师讲讲考点和答题技巧,你会豁然开朗!刘胜花老师重磅回归,带你读薄教材,解决会计难题!【2020年零基础入门新课抢先试听>>】